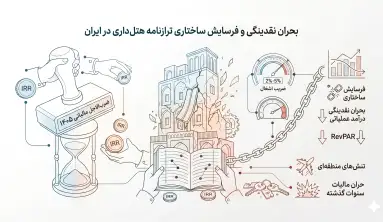

بحران نقدینگی و فرسایش ساختاری ترازنامه هتلداری در ایران

بحران نقدینگی و فرسایش ساختاری ترازنامه هتلداری در ایران: مانیفست بقا و کیمیاگری داراییها در تقابل با ضربالاجل مالیاتی ۱۴۰۵

یک تقابل ساختاری بیسابقه میان سیاستهای انقباضی مالیه عمومی و چرخههای رکود ژئوپلیتیک، ترازنامه مالکان هتلهای زنجیرهای و سرمایهگذاران نهادی ایران را در تله مرگبار نقدینگی گرفتار کرده است. آمارهای تجمیعی استخراجشده فاش میکنند که ماههای پایانی سال ۱۴۰۴ و فروردینماه ۱۴۰۵، که به طور تاریخی بازه طلایی انباشت نقدینگی و اوج فعالیت صنعت میزبانی در ایران محسوب میشدند، به فاجعهبارترین دوره رکود تقاضا در تاریخ معاصر کشور بدل گشتهاند. سقوط آزاد ضریب اشغال هتلها در قطبهای اصلی و سنتی گردشگری مانند اصفهان و فارس به محدوده تکرقمی ۲ تا ۵ درصد، زیان عملیاتی عظیمی را به بار آورده است. این بحران عمیق که بر اثر تنشهای شدید منطقهای و زمینگیری بخش عمدهای از ناوگان هوایی تشدید شده، خسارت مستقیم مالی فراتر از ۳۰ هزار میلیارد تومان (۳۰ همت) را به جامعه هتلداران تحمیل نموده و بیش از ۱۰۰ همت از گردش مالی پیشبینیشده زنجیره ارزش میزبانی را به طور کامل نابود کرده است.

درست در میانه این فلج عملیاتی، ابلاغیههای ضربالاجل مالیاتی سازمان امور مالیاتی کشور با سررسید پایان اردیبهشتماه ۱۴۰۵، مودیان حقیقی و حقوقی صنعت را موظف به تسویه کامل تعهدات و ثبت صورتحسابهای الکترونیکی در سامانه مودیان کرده است. این اصرار حاکمیتی بر مالیاتستانی، هتلداران را در موقعیت هولناکی قرار داده است؛ چرا که ممیزان مالیاتی بدون در نظر گرفتن سقوط آزاد تقاضا و زیانهای انباشته جاری، محاسبات مالیاتی خود را بر مبنای درآمدهای فرضی و فرمولهای ترازنامهای سنوات گذشته اعمال میکنند. این رویکرد رگولاتوری انقباضی، نقدینگی باقیمانده در ترازنامهها را به طور کامل تخلیه کرده و توانایی هتلها در بهینهسازی نرخ RevPAR و تامین مخارج اساسی را سلب کرده است.

با وجود اینکه بند الف ماده ۸۳ قانون برنامه پنجساله هفتم پیشرفت صراحتاً بر بقای معافیتهای مالیاتی قبلی حوزه گردشگری تاکید دارد، اما عدم ابلاغ آییننامههای اجرایی و بخشنامههای تفصیلی به ادارات کل امور مالیاتی موجب شده که این معافیت ۵۰ درصدی عملاً در سطوح عملیاتی غیرقابل استفاده بماند. همزمان، شرکتهای انحصاری خدمات عمومی (آب، برق و گاز) و سازمان تامین اجتماعی بدون اعطای هیچگونه مهلت یا تسهیلات، درآمدهای ناچیز هتلها را برای تسویه قبوض نجومی و حق بیمهها تحت فشار گذاشتهاند. این فرآیند فرساینده، نه تنها بقای کوتاه مدت هتلها را با تهدید مواجه کرده، بلکه مدلهای مالی ارزشگذاری داراییهای ثابت هتلی را برای فعالان Hospitality Private Equity به طور کامل دگرگون ساخته است.

تحلیل کلان و لایه مدیریتی

بررسی ریشهای این بحران نشان میدهد که اصرار سیاستگذار مالی بر اجرای ضربالاجلهای انقباضی در فاز انقباض شدید پولی، ناشی از یک گسست معرفتشناختی میان ساختار رگولاتوری و اقتصاد واقعی است. دولت با هدف جبران کسری بودجه ناشی از کاهش درآمدهای نفتی، سهم بخش خدمات و به ویژه صنعت میزبانی را در سبد درآمدهای مالیاتی به شکل تهاجمی افزایش داده است. این استراتژی مالیاتی بدون توجه به حساسیت شدید تقاضا در بخش اقامت لوکس نسبت به شوکهای امنیتی و ریسک رگولاتوری صنعت سفر تدوین شده و عملاً پویایی بازار M&A (ادغام و تملک) را متوقف کرده است. سرمایهگذاران نهادی با مشاهده این تعارض رادیکال، مدلهای Strategic Asset Allocation خود را تغییر داده و از تخصیص منابع جدید به این صنعت امتناع میورزند.

از منظر اقتصاد بهداشت ترازنامه، سیاست رگولاتور در تفکیک هتلهای ۱ تا ۳ ستاره از هتلهای ۴ و ۵ ستاره برای اعطای معافیتهای مالیات بر ارزش افزوده (VAT)، یک تبعیض ساختاری زیانبار است. هتلهای ممتاز و ۵ ستاره که به عنوان محرکهای اصلی جذب سرمایههای کلان و توسعه زیرساختهای ملی عمل میکنند، تحت این رژیم مالیاتی بیشترین آسیب را متحمل میشوند. این امر، نرخ بازگشت سرمایه (ROI) را در هتلداری لوکس به شدت سرکوب کرده و فرار سرمایه از صنعت را به یک ترند ملموس تبدیل نموده است. در واقع، حاکمیت با جریمه کردن بزرگترین بازوهای توسعه خود، چرخهای مخرب از ارزشزدایی داراییهای فیزیکی را آغاز کرده است.

علاوه بر این، آزادسازی تعرفههای حاملهای انرژی و تحمیل قبوض صنعتی نجومی به واحدهای اقامتی، هزینههای ثابت بهرهبرداری را به شدت افزایش داده است. حتی تثبیت تعرفه گاز مصرفی تاسیسات گردشگری در سقف الگوی مصرف مشابه تعرفه خدمات (معادل ۵,۰۰۰ ریال به ازای هر مترمکعب) نتوانسته است بار مالی ناشی از سقوط ضریب اشغال را جبران کند. در شرایطی که درآمد عملیاتی هتلها به دلیل رکود مطلق به حداقل ممکن رسیده، پرداخت همین هزینههای ثابت انرژی و مالیاتهای متعلقه، مدیران را ناگزیر به استفاده از استراتژیهای تدافعی مخرب مانند تعدیل گسترده پرسنل و تعلیق پروژههای CapEx کرده است.

لایه اول: تأثیرات مالی و سرمایه

ریاضیات حاکم بر جریان نقدی آزاد (FCF) هتلهای ایران نشاندهنده یک فرسایش ساختاری عمیق در ارزش ویژه شرکتهاست. بر اساس فرمول کلاسیک محاسبه جریان نقدی آزاد:

وقتی سود قبل از بهره و مالیات ![]() به دلیل ضریب اشغال زیر ۵ درصد به محدوده منفی وارد میشود و همزمان نیاز به سرمایه در گردش

به دلیل ضریب اشغال زیر ۵ درصد به محدوده منفی وارد میشود و همزمان نیاز به سرمایه در گردش ![]() به دلیل پرداختهای اجباری ضربالاجل مالیاتی پایان اردیبهشت ۱۴۰۵ به شدت افزایش مییابد، جریان نقدی آزاد هتلها کاملاً خشک میشود. این انسداد نقدی، هتلداران را مجبور به استقراض با نرخهای بهره نجومی از بازار پول غیررسمی یا واگذاری داراییهای جاری خود با تخفیفهای سنگین برای فرار از مسدودسازی حسابهای بانکی کرده است.

به دلیل پرداختهای اجباری ضربالاجل مالیاتی پایان اردیبهشت ۱۴۰۵ به شدت افزایش مییابد، جریان نقدی آزاد هتلها کاملاً خشک میشود. این انسداد نقدی، هتلداران را مجبور به استقراض با نرخهای بهره نجومی از بازار پول غیررسمی یا واگذاری داراییهای جاری خود با تخفیفهای سنگین برای فرار از مسدودسازی حسابهای بانکی کرده است.

ریسک تملک داراییهای ثابت هتلها به دلیل بدهیهای مالیاتی انباشته، دیگر یک فرضیه بدبینانه نیست بلکه به یک تهدید حقوقی عاجل مبدل شده است. بر اساس حقوق و قوانین مالیاتی هتلداری، سازمان امور مالیاتی مجاز است در صورت عدم تسویه بدهیها پس از انقضای مواعد قانونی، نسبت به توقیف و حراج اموال منقول و غیرمنقول مودیان اقدام کند. این فضای ناامن رگولاتوری، جذابیت سرمایهگذاری در هتلداری را برای صندوقهای Hospitality Private Equity داخلی و خارجی به صفر رسانده است؛ چرا که هیچ سرمایهگذار هوشمندی مایل به ورود به ترازنامهای نیست که هر لحظه ممکن است با حکم توقیف حاکمیتی مواجه شود.

در همین حال، سقوط نرخ بازگشت سرمایه (ROI) در زنجیرههای هتلی بزرگ، فرآیند تجدید ارزیابی داراییها را با چالشهای فنی روبرو کرده است. ارزشگذاریهای کارشناسی املاک هتلی که بر اساس روشهای تنزیل جریانات نقدی آتی (DCF) انجام میشوند، به دلیل پیشبینی سودهای ناچیز و فرضیات پرریسک رگولاتوری، به شدت کاهش یافتهاند. این فرسایش ارزش دفتری، رتبه اعتباری هتلها را در سیستم بانکی متلاشی کرده و امکان دریافت تسهیلات حمایتی و خطوط اعتباری جدید را به طور کامل مسدود ساخته است.

لایه دوم: تأثیرات عملیاتی و لجستیک

در سطح بهرهبرداری عملیاتی، تخلیه نقدینگی ناشی از فشارهای مالیاتی، هتلداران را ناگزیر به اتخاذ تصمیمات دردناک در حوزه مدیریت منابع انسانی کرده است. تعدیل گسترده پرسنل آموزشدیده و کادرهای متخصص پذیرایی و خانهداری، کیفیت خدماترسانی را حتی در هتلهای ۵ ستاره به شدت کاهش داده است. این گسست کیفی، وفاداری مشتریان سنتی را از بین برده و پتانسیل بازیابی برندها را در بازههای زمانی پس از بحران به طور کامل نابود میسازد؛ زیرا جایگزینی و آموزش مجدد سرمایه انسانی در صنعت میزبانی مستلزم صرف زمان و هزینههای گزاف است.

پیامد لجستیکی دوم، تعلیق مطلق و توقف فرآیند برنامه ریزی مخارج سرمایهای (CapEx) جهت نگهداری و اورهال تاسیسات فیزیکی است. هتلها برای بقای کوتاه مدت، بودجههای نوسازی سیستمهای تهویه مطبوع، بازسازی اتاقها و توسعه زیرساختهای دیجیتال خود را به صفر نزدیک کردهاند. عدم تخصیص دارایی به پروژههای CapEx، استهلاک فیزیکی ابنیه را شتاب بخشیده و هتلهای تراز اول کشور را با خطر جدی سقوط رتبهبندی کیفی و عدم انطباق با استانداردهای بینالمللی مواجه کرده است.

همزمان، مدیریت زنجیره تامین در بخشهای تامین نهادههای مصرفی و مواد غذایی (F&B) به دلیل تاخیرهای طولانیمدت در پرداخت مطالبات تامینکنندگان B2B کاملاً قفل شده است. هتلداران به دلیل اولویت دادن به تسویه بدهیهای مالیاتی و حق بیمه تامین اجتماعی جهت جلوگیری از توقف عملیات قانونی، پرداخت به زنجیره تامین را به تعویق انداختهاند. این امر منجر به قطع همکاری تامینکنندگان کلیدی، افت شدید کیفیت اقلام پذیرایی و در نهایت نارضایتی عمیق مسافران و تخریب بازدهی عملیاتی هتلها شده است.

لایه سوم: تحلیل بومی بازار ترند

قوانین مالیاتی جدید با نادیده گرفتن شرایط استثنایی اقتصاد ایران، اصطکاک رگولاتوری بیسابقهای میان جامعه هتلداران ایران و سازمان امور مالیاتی کشور ایجاد کرده است. لابیگری تشکلهای صنفی هتلداری برای تمدید مواعد یا اجرای واقعی بند الف ماده ۸۳ قانون برنامه هفتم توسعه تاکنون با دیوار سخت بودجه انقباضی دولت مواجه شده است. مالکان بزرگ هتلها در جلسات پشت درهای بسته با مقامات اقتصادی، نسبت به خطر تعطیلی زنجیرهای هتلهای نمادین کشور هشدار دادهاند، اما پاسخهای دریافتی کماکان معطوف به لزوم تمکین به قوانین سامانه مودیان است.

تغییرات مداوم در بخشنامههای سامانه مودیان و پایانههای فروشگاهی، نوعی سردرگمی اداری و حسابداری صنعتی را در هتلها پدید آورده است. مدیران مالی هتلها توانایی تطبیق سریع با این الزامات الکترونیکی را در بحبوحه بحران کاری ندارند، که این موضوع نرخ خطا در ارسال صورتحسابها را افزایش داده و ریسک جریمههای سنگین مکرر را بالا برده است. اتحادیههای استانی به طور مرتب کارگاههای اضطراری برای آموزش روابط کار و فرآیندهای مالیاتی برگزار میکنند تا از فاجعه رد دفاتر قانونی مودیان جلوگیری نمایند.

در این فضای پر از ریسک، تقاضا برای پلتفرمها و تکنولوژیهای رزرواسیون B2B که مجهز به سیستمهای یکپارچه مالیاتی و حسابداری چندلایه هستند افزایش یافته است. هتلداران بومی به دنبال ابزارهایی هستند که بتوانند جریانهای درآمدی معاف از مالیات بر ارزش افزوده (بخش اقامتی) را از بخشهای مشمول (رستوران و تالارها) به طور خودکار و بدون ریسک ممیزی تفکیک کنند. این روند به یک ترند اصلی در بازار نرمافزارهای هتلداری ایران در سال ۱۴۰۵ تبدیل شده است.

لایه چهارم: همافزایی با املاک لوکس

ارزش ملکی هتلها در ایران پیوند ناگسستنی با بازدهی تجاری آنها دارد. کاهش چشمگیر جریان نقدی، ارزش دفتری و ارزش بازار این ابنیه لوکس را با سقوط مواجه کرده و آنها را در زمره داراییهای آسیبدیده (Distressed Assets) قرار داده است. در غیاب خریداران توانمند در بخش خصوصی، بسیاری از این هتلها با قیمتهایی بسیار پایینتر از ارزش جایگزینی فیزیکی، آماده واگذاری هستند، اما به دلیل ریسکهای مالیاتی چسبیده به ملک، حتی معاملات تملیکی نیز با بنبست مواجه شدهاند.

این چالش مالیاتی به طور مستقیم بازدهی املاک لوکس تجاری همجوار را نیز تحت تاثیر قرار داده است. هتلهای ۵ ستاره معمولاً به عنوان لنگرهای توسعه املاک تجاری لوکس عمل میکنند و کاهش ترافیک مسافر و تقاضا در این هتلها، ارزش اجارهداری و فروش مغازهها و دفاتر اداری اطراف را به شدت کاهش داده است. پدیده فرسایش ترازنامه هتلی، به سرعت در حال سرایت به کل اکوسیستم املاک لوکس و تجاری در کلانشهرهای ایران است.

از سوی دیگر، بر اساس بند ج ماده ۸۳ قانون برنامه هفتم توسعه، هرگونه تغییر کاربری تاسیسات گردشگری بدون تایید وزارت میراث فرهنگی ممنوع بوده و در صورت تایید، کلیه تخفیفات و تسهیلات گذشته باید مسترد گردد. این ممنوعیت قانونی، راه فرار مالکان هتلهای لوکس برای خروج از این داراییهای غیراقتصادی و تبدیل آنها به مجتمعهای مسکونی یا اداری را مسدود کرده است. سرمایهگذاران عملاً در تله این داراییهای آسیبدیده قفل شدهاند و توانایی آزادسازی ارزش زمین را ندارند.

کوارتر مالی | منطقه جغرافیایی | ضریب اشغال (Occupancy) | نرخ متوسط روزانه (ADR - میلیون ریال) | RevPAR (میلیون ریال) | نسبت مالیات به درآمد جاری | وضعیت پایداری دارایی |

|---|---|---|---|---|---|---|

زمستان ۱۴۰۴ | استان اصفهان | ۵٪ | ۱۸.۵ | ۰.۹۲ | ۲۲٪ | بحرانی - تعلیق موقت ۴۰٪ ظرفیت اقامتی |

بهار ۱۴۰۵ | استان اصفهان | ۱۲٪ | ۲۰.۰ | ۲.۴۰ | ۱۸٪ | نامساعد - فرسایش شدید سرمایه انسانی |

زمستان ۱۴۰۴ | استان فارس | ۲٪ | ۲۲.۰ | ۰.۴۴ | ۲۵٪ | بحرانی - تعطیلی کامل ۱۰ هتل بزرگ استان |

بهار ۱۴۰۵ | استان فارس | ۱۵٪ | ۲۴.۵ | ۳.۶۷ | ۱۹٪ | نامساعد - زیان انباشته ساختاری عمیق |

زمستان ۱۴۰۴ | خراسان رضوی (مشهد) | ۱۰٪ | ۱۲.۰ | ۱.۲۰ | ۲۰٪ | بحرانی - تعطیلی مطلق ۱۶ هتل اصلی |

بهار ۱۴۰۵ | خراسان رضوی (مشهد) | ۳۵٪ | ۱۵.۵ | ۵.۴۲ | ۱۵٪ | متوسط - نوسان شدید نقدینگی جاری |

زمستان ۱۴۰۴ | جزایر جنوبی (کیش/قشم) | ۴٪ | ۳۵.۰ | ۱.۴۰ | ۲۸٪ | بحرانی - توقف کامل زنجیرههای عملیاتی |

بهار ۱۴۰۵ | جزایر جنوبی (کیش/قشم) | ۱۸٪ | ۴۲.۰ | ۷.۵۶ | ۲۱٪ | نامساعد - بحران شدید جریان وجوه نقد |

زمستان ۱۴۰۴ | خوزستان (اهواز) | ۱۱٪ | ۱۴.۰ | ۱.۵۴ | ۲۳٪ | بحرانی - تعطیلی ۸ هتل فعال در اهواز |

بهار ۱۴۰۵ | کل کشور (میانگین) | ۳۸٪ | ۱۹.۵ | ۷.۴۱ | ۱۷٪ | نامساعد - عملکرد زیر نقطه سربرسر مالی |

(منبع دادهها: تحلیل ترکیبی دادههای جامعه حرفهای هتلداران ایران، پایگاه داده BigQuery وزارت امور اقتصادی و دارایی و برآوردهای سیستم STR، ۱۴۰۵)

پیوستگی استراتژیک و تقابل دیدگاهها

ریشهشناسی

ریشهیابی وقایع ۱۲ ماه گذشته نشان میدهد که ضربالاجل مالیاتی اردیبهشت ۱۴۰۵، برآیند ناگزیر یک سلسله سیاستهای انقباضی و شوکهای بیرونی متوالی بوده است. آغاز این فرآیند با الزام هتلداران به ثبت دقیق کلیه معاملات در سامانه مودیان و لغو عملی معافیتهای سنتی دفاتر گردشگری همراه بود. رگولاتور مالیاتی با این فرض که صنعت میزبانی پس از دوره بازسازی تقاضا به ثبات رسیده است، گامهای نهایی را برای شمولیت کامل مالیاتی این بخش برداشت، غافل از آنکه ساختار درآمدی هتلها به شدت در برابر نوسانات امنیت منطقهای آسیبپذیر است.

در فاز دوم، وقوع جنگهای تحمیلی دوم و سوم و به دنبال آن لغو سیستماتیک پروازهای خارجی و تعلیق طولانیمدت مجوزهای هوانوردی، کانالهای اصلی ورودی گردشگران بینالمللی و تجاری را به طور کامل مسدود ساخت. این شوک تقاضا درست در زمانی رخ داد که هتلها بر اساس الگوهای درآمدی سالهای قبل، تعهدات مالی سنگینی را برای نوسازی و CapEx متقبل شده بودند. عدم تطبیق سریع ترازنامهها با این واقعیت ژئوپلیتیک، هتلداران را با کوهی از هزینههای جاری و بدهیهای سررسیدشده مواجه کرد.

در نهایت، ناهماهنگی عمیق میان وزارت میراث فرهنگی، گردشگری و صنایع دستی و سازمان امور مالیاتی مانع از صدور بخشنامههای تسهیلکننده برای بند الف ماده ۸۳ قانون برنامه هفتم توسعه شد. در حالی که تشکلهای صنفی بارها نسبت به پیامدهای فاجعهبار این ضربالاجل هشدار داده بودند، سازمان امور مالیاتی تنها به تمدیدهای کوتاهمدت مهلت پرداخت مالیات ارزش افزوده دوره زمستان ۱۴۰۴ تا پنجم خرداد ۱۴۰۵ بسنده کرد. این اقدامات مسکنوار نتوانستند تله نقدینگی ایجاد شده را از بین ببرند و بحران ترازنامهای صنعت را عمیقتر ساختند.

اثرات موجی

پیشبینی مدلهای مالی کلان حاکم بر این صنعت نشان میدهد که انسداد نقدینگی جاری ناشی از فشار مالیاتی ۱۴۰۵، به سرعت فرآیند توسعه زیرساختهای اقامتی کشور را تا افق ۲۰۲۷ متوقف خواهد کرد. سرمایهگذاران جدید با تحلیل ریسک رگولاتوری صنعت سفر در ایران، ترجیح میدهند سرمایههای خود را به سمت بخشهای با نقدشوندگی بالاتر یا بازارهای موازی غیر مولد هدایت کنند. این امر پتانسیل رشد ظرفیت هتلی کشور را که بر اساس اهداف برنامه هفتم توسعه پیشبینی شده بود، به طور کامل نابود خواهد ساخت.

علاوه بر این، فرار سرمایه از صنعت گردشگری به سمت بازارهای خارجی و کشورهای همسایه مانند امارات و ترکیه به شکل چشمگیری شتاب خواهد گرفت. هتلداران بزرگ ایران با مقایسه ساختارهای تشویقی و ثبات رگولاتوری در این کشورها، انگیزه خود را برای حفظ و بازسازی داراییهای داخلی از دست میدهند. این روند در بلندمدت منجر به سقوط رتبه رقابتپذیری ایران در شاخصهای جهانی سفر و گردشگری (WTTC) و فرسودگی بازگشتناپذیر هتلهای لوکس موجود خواهد شد.

موج سوم این انسداد مالی، به شکل یک موج ادغام و تملک (M&A) اجباری و تهاجمی پدیدار خواهد شد. هتلهای مستقل و خانوادگی متوسط که توان مقاومت در برابر جریمههای مالیاتی سامانه مودیان را ندارند، به ناچار توسط هلدینگهای بزرگ شبهدولتی و خصولتی تملک میشوند. این تمرکز مالکیت دولتی، هرگونه کارایی و رقابت کیفی در بازار را از بین برده و ساختار عرضه را در صنعت مهماننوازی ایران به یک ساختار بسته، ناکارآمد و فاقد نوآوری تبدیل خواهد کرد.

نکته طلایی: کالبدشکافی اثرات بومی در فضای اقتصاد تورمی ایران

محیط اقتصاد کلان ایران با ویژگیهایی چون تورم ساختاری افسارگسیخته و نوسانات شدید نرخ ارز، شرایط منحصربهفردی را بر مدلهای مالی صنعت میزبانی تحمیل میکند. در این ساختار، در حالی که قیمت نهادههای تولید، مواد اولیه و هزینههای پرسنلی هتلداران با تورم بالایی رشد میکند، قیمتگذاری دستوری نرخ اتاقها توسط مراجع دولتی، مانع از تعدیل متناسب درآمدها میشود. این عدم تقارن ساختاری، حاشیه سود ناخالص هتلها را به شدت منقبض کرده و توانایی آنها در جذب شوکهای مالیاتی را سلب میکند.

در شرایط عادی اقتصادی، هتلداران با اتکا به استراتژیهای بهینه سازی نرخ RevPAR و افزایش پویا و لحظهای نرخ اتاق بر اساس کشش تقاضا، هزینههای اضافی را به مصرفکننده منتقل میکنند. اما در بازار ایران، ناتوانی در افزایش نرخ اتاقها همزمان با اصرار سازمان امور مالیاتی بر اخذ مالیات بر اساس درآمدهای فرضی سالهای رونق، ترازنامه هتلداران داخلی را فلج کرده است. این پدیده که میتوان آن را «مالیاتستانی از سود توهمی» نامید، داراییهای ثابت هتلها را از درون تهی میکند؛ چرا که هتلها برای پرداخت بدهیهای جاری مالیاتی خود، ناچار به حراج داراییهای جاری یا استقراض با نرخهای بهره بسیار بالا میشوند.

مدل بقای داراییها در این اتمسفر، نیازمند بازطراحی رادیکال ساختارهای مالی است. هتلداران بزرگ چارهای جز عدول از مدلهای سنتی تکمحصولی (فروش صرف اتاق) و حرکت شتابان به سمت تنوعبخشی به درآمد (Revenue Diversification) ندارند. استفاده حداکثری از فضاهای مشاع برای رویدادهای شرکتی، راهاندازی بخشهای پذیرایی مستقل با تمرکز بر بازارهای محلی، و بهینهسازی زنجیره تامین از طریق شراکتهای استراتژیک B2B، تنها راههای تولید نقدینگی موازی برای مصونسازی ترازنامه در برابر ضربالاجلهای رگولاتور هستند. در راستای واکاوی بحرانهای رگولاتوری گذشته، مطالعه تحلیل ناترازی زنجیره ارزش هتلداری ایران پیشنهاد میشود.

آیندهپژوهی و سناریونویسی برای افق ۲۰۲۷

سناریوی نخست: خوشبینانه/گشایش رگولاتوری و تعدیل ساختاری

در این سناریو، تحت فشار شدید تشکلهای صنفی و اتاق بازرگانی، دولت ناگزیر به عقبنشینی تاکتیکی شده و تا پایان سال ۱۴۰۵، آییننامههای اجرایی بند الف ماده ۸۳ قانون برنامه هفتم توسعه را با رویکرد حمایتی حداکثری ابلاغ میکند. این اقدام منجر به اعمال واقعی تخفیف ۵۰ درصدی مالیات بر درآمد ابرازی هتلها در سراسر کشور شده و ادارات امور مالیاتی موظف میشوند زیانهای انباشته ناشی از سالهای بحران ژئوپلیتیک را به عنوان هزینههای قابل قبول مالیاتی بپذیرند. همزمان، معافیت مالیات بر ارزش افزوده (VAT) به هتلهای ۴ و ۵ ستاره نیز تسری مییابد که این امر منجر به کاهش چشمگیر بهای تمامشده خدمات برای مشتریان نهایی و احیای تقاضا خواهد شد.

با تحقق این سناریو، اعتماد سرمایهگذاران به صنعت هتلداری بازیابی شده و جریان ورود سرمایه از طریق صندوقهای Hospitality Private Equity به پروژههای نیمهکاره مجدداً برقرار میشود. هتلها با تکیه بر جریان نقدی آزاد مثبت حاصل از این گشایش رگولاتوری، برنامههای معوقه CapEx خود را فعال کرده و کیفیت خدمات خود را ارتقا میدهند. نرخ اشغال به طور متوسط به بالای ۶۰ درصد بازگشته و شاخص RevPAR رشد اسمی چشمگیری را تجربه خواهد کرد. تا سال ۲۰۲۷، این صنعت به عنوان یکی از پیشرانهای جذب منابع ارزی مطرح شده و پایداری مالی هتلها تضمین میگردد.

دیجیتالیسازی فرآیندهای مالی با بهرهگیری از هوش مصنوعی عاملمحور (Agentic AI) نیز در این سناریو شتاب میگیرد و به هتلها امکان میدهد تا الگوهای مصرف مسافران را به طور هوشمند تحلیل کرده و هزینههای زنجیره تامین را تا ۱۵ درصد کاهش دهند. هماهنگی رگولاتور با پلتفرمهای بینالمللی سفر احیا شده و مدلهای نوین توزیع مویرگی اتاقها به کار گرفته میشوند. این بازسازی ساختاری، صنعت هتلداری ایران را در مسیر توسعه پایدار قرار داده و ترازنامهها را در برابر نوسانات آتی ژئوپلیتیک به طور کامل مصون میسازد.

سناریوی دوم: واقعبینانه/تثبیت رکود و مدیریت فعال بقا

در سناریوی واقعبینانه، رگولاتور مالیاتی با تمدیدهای محدود مهلت تسلیم اظهارنامهها و بخشودگی جزئی جرایم سامانه مودیان تا پایان سال ۱۴۰۵ موافقت میکند، اما از اعطای معافیتهای ساختاری و بلندمدت امتناع میورزد. فشار مالیاتی کماکان بر دوش هتلهای بزرگ سنگینی خواهد کرد و ناترازیهای ژئوپلیتیک به طور متناوب تقاضا را تحت تاثیر قرار میدهند. هتلها در این سناریو، با نرخ اشغال میانگین ۳۵ تا ۴۵ درصد به سختی در مرز نقطه سربرسر مالی حرکت خواهند کرد و سودآوری واقعی آنها نزدیک به صفر باقی میماند.

برای بقا در این محیط، مالکان هتلها به طور گسترده به بهینهسازی هزینهها و تنوعبخشی به درآمد (Revenue Diversification) روی میآورند. CapEx صرفاً به نگهداریهای اضطراری محدود شده و فرسودگی تدریجی هتلها ادامه خواهد یافت. ارزش ملکی هتلها به دلیل رشد تورم عمومی کشور اسماً افزایش مییابد اما بازدهی عملیاتی داراییها نزولی خواهد بود. سرمایهگذاران به جای توسعه فیزیکی، به سمت سفتهبازی دارایی و استفاده از معافیتهای تجدید ارزیابی برای ترازنامه خود حرکت خواهند کرد تا ارزش دفتری شرکت را حفظ کنند.

تکنولوژیهای رزرواسیون B2B در این فاز نقش کلیدی ایفا خواهند کرد؛ به طوری که هتلها با اتصال به شبکههای فروش شرکتی و پلتفرمهای توزیع اعتباری، تلاش میکنند ظرفیتهای خالی خود را با حداقل حاشیه سود پر کنند تا هزینههای جاری مالیات و پرسنل را پوشش دهند. این رویکرد انقباضی و تدافعی، اگرچه از ورشکستگیهای گسترده جلوگیری میکند، اما کل صنعت را در یک وضعیت استهلاک مزمن و رکود ساختاری تا سال ۲۰۲۷ نگه خواهد داشت و کیفیت خدمات هتلداری ایران در سطحی متوسط تثبیت خواهد شد.

سناریوی سوم: بحرانی/ورشکستگی سیستمی و تملک حاکمیتی داراییها

در این سناریوی تاریک، پافشاری بیرحمانه بر ضربالاجلهای مالیاتی ۱۴۰۵ بدون هیچگونه تخفیف یا انطباق با واقعیتهای رکود، منجر به ناتوانی گسترده هتلداران در تسویه تعهدات مالیاتی میشود. ادارات امور مالیاتی با اجرای ماده ۲۱۱ قانون مالیاتهای مستقیم، اقدام به مسدودسازی حسابهای بانکی و توقیف اموال هتلهای بزرگ میکنند. بیش از ۵۰ درصد هتلهای مستقل لوکس در شهرهای اصفهان، شیراز و تهران با پروندههای اجرایی سنگین مواجه شده و فعالیت عملیاتی آنها متوقف خواهد شد.

این بحران نقدینگی منجر به موج عظیمی از ورشکستگیها شده و بانکهای داین و نهادهای حاکمیتی، داراییهای فیزیکی هتلها را با قیمتهای ناچیز تملک میکنند. برندهای خصوصی منحل شده و بازار به طور کامل در انحصار شرکتهای دولتی و خصولتی درمیآید که این امر کارایی و کیفیت در صنعت را نابود میسازد. فرار کامل سرمایه از بخش گردشگری رخ داده و تصویر ایران در رتبهبندیهای بینالمللی سفر به پایینترین حد ممکن سقوط خواهد کرد.

پروژههای در حال ساخت به طور کامل متروکه خواهند شد و حجم عظیمی از داراییهای آسیبدیده (Distressed Assets) روی دست سیستم بانکی انباشته میشود. تعلیق CapEx به فرسودگی کامل تاسیسات هتلهای فعال منجر شده و استانداردهای بهداشتی و ایمنی به شدت سقوط خواهند کرد. صنعت میزبانی لوکس در ایران تا سال ۲۰۲۷ عملاً به یک بخش مرده تبدیل میشود که صرفاً به ارائه خدمات حداقلی به مسافران داخلی با قیمتهای دستوری و حاشیه سود منفی میپردازد.

تحلیل کاربردی و استراتژیک برای فعالان صنعت گردشگری و هتلداری ایران

مدیران مالی و مالکان هتلهای زنجیرهای در ایران باید سریعاً از فاز مدیریت سنتی هتلداری خارج شده و به سمت «مهندسی فعال ترازنامه» حرکت کنند. در شرایط فعلی، نقدینگی پادشاه است و هرگونه تصمیمی که جریان نقدی آزاد (FCF) را به مخاطره بیندازد، تهدیدی برای بقای کل مجموعه است. بازتنظیم زنجیره ارزش باید با هدف بهینهسازی سرمایه در گردش انجام شود؛ این کار از طریق مذاکره مجدد با تامینکنندگان B2B، تطبیق هزینههای عملیاتی با نرخ اشغال لحظهای و تاخیر قانونی در پرداختهای غیربحرانی میسر است.

تشکلهای صنفی و جامعه هتلداران باید لابیگری خود را از درخواستهای کلیشهای برای "حمایت" به سمت مطالبات حقوقی و فنی مشخص تغییر دهند. تمرکز بر تصویب سریع آییننامه اجرایی بند الف ماده ۸۳ قانون برنامه هفتم توسعه و همچنین استناد به قوانین رفع موانع تولید برای اخذ تسهیلات بلندمدت مالیاتی، اثربخشی بیشتری در مقایسه با بیانیههای عمومی خواهد داشت. همگرایی با اتاقهای بازرگانی استانی برای فعالسازی شوراهای گفتوگوی دولت و بخش خصوصی، ابزار قدرتمندی برای به چالش کشیدن محاسبات فرضی سازمان امور مالیاتی است.

در نهایت، فعالان بزرگ باید استراتژی Strategic Asset Allocation خود را بازنگری کنند. سرمایهگذاری در هتلداری در ایران باید با ابزارهای مالی پوشش ریسک (Hedging) همراه شود. ایجاد صندوقهای زمین و ساختمان مشترک، استفاده از روشهای تامین مالی جمعی برای پروژههای CapEx، و واگذاری بخشهای خدماتی جانبی به پیمانکاران تخصصی (Outsourcing)، میتواند ریسکهای رگولاتوری صنعت سفر را توزیع کرده و ترازنامه مالکان اصلی را از مواجهه مستقیم با شوکهای نقدینگی مصون دارد.

تحلیل اختصاصی سردبیر

روند حاکم بر سیاستهای مالیاتی کشور نشاندهنده یک پارادوکس بزرگ و ویرانگر است؛ رگولاتور از یک سو با ایجاد محدودیتهای شدید قیمتگذاری دستوری، سقف درآمدهای هتلداران را قفل کرده و از سوی دیگر، با اجرای بیرحمانه ضربالاجلهای مالیاتی، بر مبنای ظرفیتهای توهمی و فرضی از آنها مالیات میستاند. این سیاست فرساینده، نه مالیاتستانی عادلانه، بلکه «مصادره تدریجی سرمایه بخش خصوصی» است. چگونه میتوان از صنعتی که ضریب اشغال آن در فصل طلایی سال به ۲ تا ۵ درصد رسیده است، انتظار تمکین مالیاتی کامل داشت؟

دولتها در مواجهه با شوکهای ژئوپلیتیک همواره بستههای حمایتی سنگین و معافیتهای واقعی را برای حفظ اشتغال و بقای بنگاهها تدوین میکنند. اما در بازار ایران، هتلداران باید به تنهایی بار سنگین هزینههای ثابت، قبوض نجومی انرژی و مطالبات تامین اجتماعی را به دوش بکشند، بدون آنکه کمترین بهبودی در متغیرهای تقاضا رخ داده باشد. این تصلب رگولاتوری، نشاندهنده عدم درک عمیق از اهمیت اقتصادی صنعت میزبانی و زنجیره ارزش متصل به آن است.

نشریه تخصصی سفرنویسان به عنوان صدای رسای این صنعت، هشدار میدهد که ادامه این وضعیت حاصلی جز نابودی کامل سرمایهگذاریهای انجامشده در حوزه هتلداری بومی نخواهد داشت. بقای ترازنامه هتلها مستلزم لغو فوری قیمتگذاری دستوری نرخ اتاقها، اجرای بیقیدوشرط معافیتهای قانون برنامه هفتم توسعه و بازنگری اساسی در ساختار ممیزی مالیاتی بخش خدمات است. زمان برای تصمیمگیریهای شجاعانه به سرعت در حال اتمام است و ضربالاجل مالیاتی ۱۴۰۵ میتواند به نقطه شکست نهایی این صنعت تبدیل شود.

راهنمای گامبهگام اقدام

جهت صیانت از جریان نقدینگی و مدیریت داراییهای هتلی در برابر ضربالاجل مالیاتی پایان اردیبهشت ۱۴۰۵، اتخاذ و اجرای سریع پروتکلهای پنجگانه زیر الزامی است:

گام اول: فعالسازی ظرفیتهای نرخ صفر مالیاتی ماده ۱۳۲

مدیران مالی باید به سرعت پروندههای مالیاتی خود را بر اساس معیارهای اصلاحی قانون رفع موانع تولید رقابتپذیر (موضوع ماده ۱۳۲ ق.م.م) بازتنظیم کنند. هتلها و مراکز اقامتی که پروانه بهرهبرداری خود را از تاریخ ۱۳۹۵/۰۱/۰۱ به بعد دریافت کردهاند، مشمول نرخ صفر مالیاتی به مدت ۵ سال (و در مناطق کمتر توسعهیافته ۱۰ سال) هستند. برای استفاده از این حق قانونی، تسلیم به موقع اظهارنامه الکترونیکی، ارائه دفاتر قانونی و ترازنامه مالی الزامی است و هرگونه کتمان درآمد منجر به ابطال این نرخ صفر خواهد شد.

گام دوم: استفاده از بخشودگی جرایم و تمدیدهای سامانه مودیان

با توجه به بخشنامههای صادره، سازمان امور مالیاتی مهلتهای تمدید مراجع مختلف برای ارسال صورت معاملات فصلی و انجام تکالیف سامانه مودیان را فعال نگه داشته و جرایم موضوع ماده ۲۲ قانون پایانههای فروشگاهی را تا پایان سال ۱۴۰۵ قابل بخشودگی کامل اعلام کرده است. هتلداران باید از این فرصت طلایی استفاده کرده و با انجام سریع تکالیف ثبت صورتحساب، نسبت به بخشودگی ۱۰۰ درصدی جرایم تاخیر اقدام نمایند.

گام سوم: تفکیک ساختاری درآمدهای معاف و مشمول (اقامت در برابر پذیرایی)

طبق قوانین جاری مالیات بر ارزش افزوده، خدمات اسکان و اقامت در هتلهای ۱ تا ۳ ستاره معاف از VAT است، اما بخش پذیرایی و رستوران هتلها کماکان مشمول نرخ ۱۰ درصدی مالیات بر ارزش افزوده هستند. هتلداران برای جلوگیری از ممیزیهای علیالراس و جریمههای ناشی از تجمیع درآمدها، باید فاکتورها، کارپوشهها و حسابهای بانکی بخش اقامت را به طور کامل از بخش پذیرایی تفکیک کرده و از کدهای فعالیت مجزا استفاده کنند.

گام چهارم: اجرای فرآیند تجدید ارزیابی داراییها جهت افزایش هزینه استهلاک

هتلداران با بهرهگیری از استانداردهای حسابداری صنعتی، باید فرآیند تجدید ارزیابی داراییهای ثابت (ابنیه و تجهیزات هتل) را کلید بزنند. افزایش ارزش داراییها در ترازنامه، هزینه استهلاک سالانه قابل قبولی را ایجاد میکند که از منظر مالیاتی، سود مشمول مالیات ابرازی را به شکل قانونی به حداقل ممکن میرساند. این کار جریان خروجی نقد بابت مالیات عملکرد را به شدت کاهش میدهد.

گام پنجم: انتقال تعهدات مالیاتی به بستر قراردادهای B2B اعتباری

توصیه میشود هتلها از تکنولوژیهای رزرواسیون B2B برای انعقاد قرارداد با شرکتهای دولتی و خصوصی بزرگ استفاده کنند و در مفاد قرارداد، تسویه مالیات بر ارزش افزوده را به زمان پرداخت واقعی وجه (بر اساس اصلاحیه جدید قانون ارزش افزوده برای معاملات اعتباری) منوط سازند. این استراتژی مانع از پیشپرداخت مالیات توسط هتل پیش از وصول نقدی طلب از مشتریان بزرگ تجاری خواهد شد.

منابع مورداستناد

- ابلاغیه ضربالاجل مالیاتی و سقوط تکرقمی ضریب اشغال هتلها در ایران - مجله سفرنویسان,

- مالیات مقطوع صفر برای بیش از ۹۰ درصد مشاغل در سال ۱۴۰۴ - ایرنا,

- معافیتهای بخش گردشگری حفظ شد - روزنامه ایران,

- معافیت مالیاتی برای فعالیتهای گردشگری و صنایع دستی - کارناوال,

- شوکِ قبوضِ صنعتی به کالبدِ نیمهجانِ هتلداری - مجله سفرنویسان,

- تعرفه گاز مصرفی تأسیسات گردشگری و هتلها مشابه تعرفه خدمات محاسبه میشود - خبرگزاری مهر,

- هتلهای 4 و 5 ستاره استان فارس مشمول معافیت مالیات ارزشافزوده شوند - پایگاه خبری اتاق ایران,

- قیمت هر متر مکعب گاز خانگی در سال ۱۴۰۴ + جدول تعرفه گاز خانگی - مجله سازه,

- قانون مالياتهاي مستقيم با اصلاحات و الحاقات بعدی,

- ماده 132 قانون مالیات های مستقیم؛ متن و تفسیر ماده - محاسبان,

- معافیت موضوع ماده ۱۳۲ قانون مالیاتهای مستقیم برای درآمدهای خدماتی بیمارستانها، هتلها و مراکز اقامتی گردشگری - تراز محاسب کیان,

- نگاه صنعت هتلداری و رستورانداری به سال آینده - مجله سفرنویسان,

- تمدید مهلتهای مالیاتی و بخشودگی ۱۰۰ درصدی جرایم تا پنجم خرداد در کردستان - ایسنا,

- قانون جدید ارزش افزوده؛ 11 تغییر اساسی که به نغع مودیان است! - محاسبان,

- حل مشکلات مالیاتی در صدر مطالبات اصناف اصفهان - ایرنا,

- معافیتهای مالیاتی تأسیسات گردشگردی (ایرانگردی و جهانگردی) از چه قرار است؟ - پرشین حساب,

- معافیتهای مالیاتی تأسیسات و فعالیتهای گردشگری تاثیری در نرخهای فعلی ندارد/ تمایل برخی هتلداران برای تغییر کاربری/ افزایش نرخ هتلها - ایلنا,

- بحران تعلیق پروازها و لغو قراردادهای چارتر در ایران - مجله سفرنویسان,

- فرصت دوباره برای مودیان مالیاتی / جرایم این گروه بخشیده میشود - خبرآنلاین,

- Travel industry trends and the opportunity for private equity - McKinsey,

- The Future of Tourism: The Great Realignment | by Mirko Lalli - Medium,

- مجله سفرنویسان,

- رشد بی سرمایه - روزنامه جهان صنعت,

- The future of agentic AI in travel and hospitality | McKinsey,

- منو شورای گفت و گو - | اتاق بازرگانی، صنایع، معادن و کشاورزی خراسان رضوی,

- گزارش راهبردی، سند مشاوره مدیریت و نقشه راه توسعه صنعت هوانوردی و بومیسازی هتلداری در ایران,

- سازمان گردشگری کلید رهایی از بنبستهای صنعت - مجله سفرنویسان,

- آيين نامه اجرايي ماده (132) اصلاحي قانون ماليات هاي مستقيم موضوع ماده (31) قانون رفع موانع توليد رقابت پذير و ارتقاي نظام مالي كشور - سامانه ملی قوانین و مقررات جمهوری اسلامی ایران,

- مهلت بخشودگی جرایم مالیاتی تا سال ۱۴۰۵ تمدید شد - تابناک | TABNAK,

مطالب مرتبط

کابینهای تکنفره در کشتیهای تفریحی؛ چرا خطوط کشتیرانی استقبال نمیکنند؟

سفرهای انفرادی گرایشی رو به رشد است، اما خطوط کشتی های تفریحی به دلایل اقتصادی چندان تمایلی به توسعه کابین های تک نفره نشان نمی دهند. نروژیان کروز لای...

ایستگاه جدید سیستم حملونقل زیرزمینی لاسوگاس در یک هتل لوکس

هتل فونتن بلو لاس وگاس به شبکه حمل ونقل زیرزمینی این شهر پیوسته است. مهمانان این هتل می توانند به صورت رایگان از سرویس خودروهای تسلا در تونل های زیرزم...

راهاندازی ۲۳ طرح گردشگری در گیلان همزمان با ایام دهه فجر

همزمان با دهه فجر، ۲۳ طرح گردشگری در گیلان با سرمایه گذاری بیش از ۱۰۱۸ میلیارد تومان افتتاح شد. این پروژه ها شامل هتل، اقامتگاه بوم گردی، مهمانپذیر و...

دیدگاه ها