بحران هوانوردی و تصلب رگولاتوری در ایران

بحران هوانوردی و تصلب رگولاتوری در ایران: کالبدشکافی زمینگیری ناوگان، ناترازی مالی زنجیره تأمین و فرسایش بازدهی داراییهای هتلداری بومی

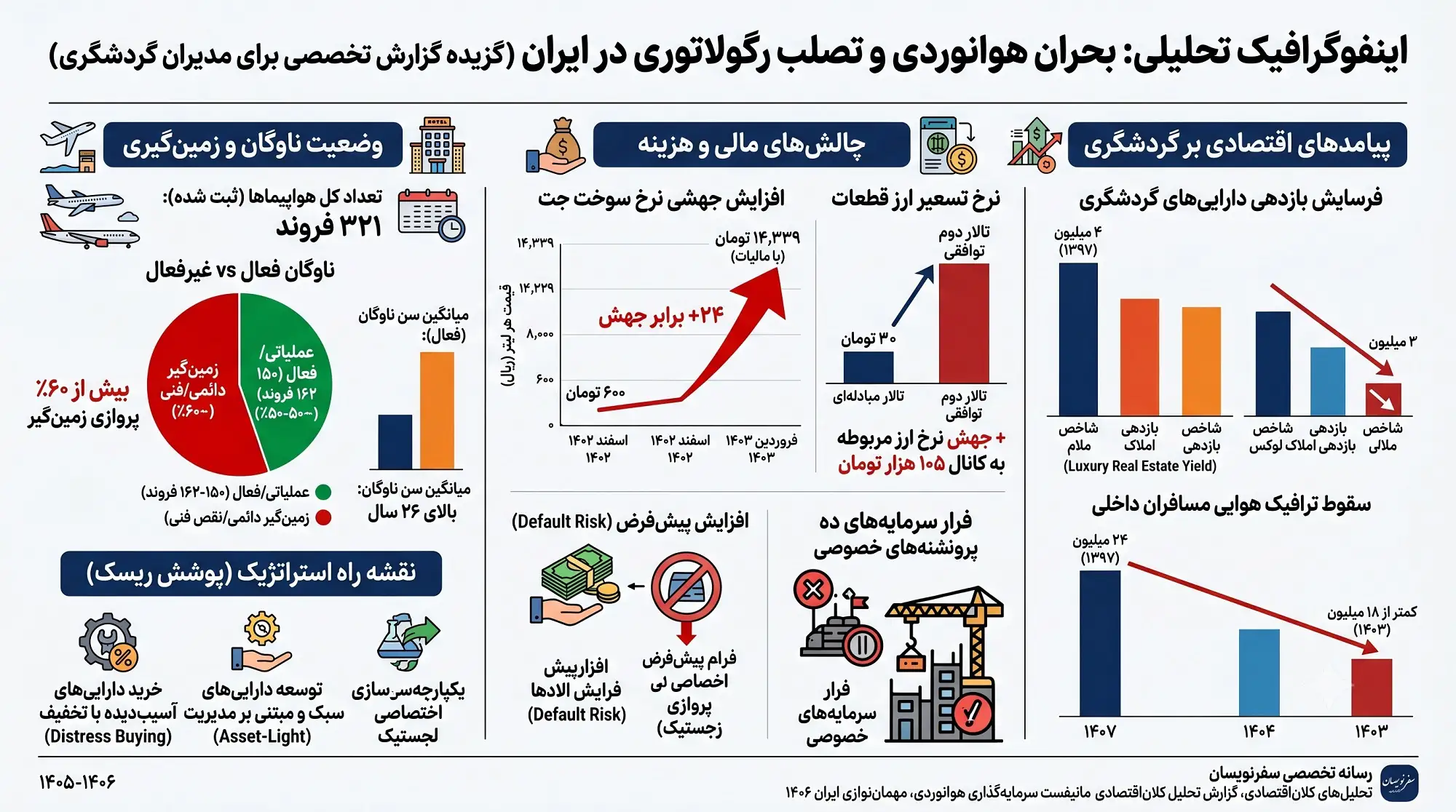

صنعت هوانوردی غیرنظامی ایران در بازه زمانی منتهی به سال ۱۴۰۵ با تلاقی بیسابقهای از تصلب رگولاتوری، تحریمهای سیستمیک لجستیکی و شوکهای ناگهانی پولی مواجه شده است که شریان ارتباطی و اقتصادی کشور را به طور جدی تهدید میکند. بررسیهای عمیق و اسناد حقوقی استخراجشده نشان میدهند که اصرار سازمان هواپیمایی کشوری (CAO) بر تداوم سیاست قیمتگذاری دستوری در شبکه پروازهای داخلی، نه تنها از حقوق مصرفکنندگان صیانت نکرده، بلکه کل زنجیره ارزش گردشگری بومی را به یک بنبست مالی کشانده است. سقوط ترافیک هوایی مسافران داخلی از ۲۴ میلیون جابهجایی در سال ۱۳۹۷ به کمتر از ۱۸ میلیون مسافر در سال ۱۴۰۳، دماسنج دقیقی برای سنجش ابعاد این پسرفت سیستماتیک در پهنه اقتصاد ملی است.

بحران لجستیک فرودگاهی ایران ریشه در زمینگیری گسترده و فرسایش فیزیکی ناوگانی دارد که از دسترسی به قطعات یدکی اصلی و اورهال استاندارد محروم است. از مجموع ۳۲۱ فروند هواپیمای مسافربری ثبتشده در اسناد سازمان هواپیمایی کشوری، تنها حدود ۱۵۰ تا ۱۶۲ فروند در چرخه عملیاتی قرار دارند که این فرسودگی مزمن، میانگین سن ناوگان فعال کشور را به بالای ۲۶ سال افزایش داده است. تقریباً ۶۰ درصد از داراییهای پروازی کشور به دلیل نقص فنی مستمر موتور و نبود قطعات کلیدی آویونیک به طور دائم زمینگیر شدهاند ؛ امری که فرودگاههای بزرگ کشور را عملاً به ایستگاههایی برای توقف هواپیماهای غیرعملیاتی تبدیل ساخته است.

ناترازی مالی این صنعت زمانی وارد فاز فروپاشی شد که بر اساس مصوبه ناگهانی شرکت ملی پخش فرآوردههای نفتی در آخرین روز اسفندماه، نرخ سوخت جت برای شرکتهای داخلی با جهشی ۲۴ برابری مواجه گردید و با احتساب مالیات بر ارزش افزوده از ۶۰۰ تومان به ۱۴,۳۳۹ تومان در هر لیتر رسید. این ابلاغیه دیرهنگام در حالی به مرحله اجرا درآمد که ایرلاینها ظرفیت پروازی خود را برای تعطیلات نوروزی با نرخ سوخت قبلی پیشفروش کرده بودند ؛ امری که زیان انباشته سنگینی را به ترازنامه سهماهه اول آنها تحمیل کرد و هزینه هر ساعت صندلی پروازی را حدود ۶۰۰ هزار تومان افزایش داد.

برای مدیران صندوقهای سهام خصوصی مهماننوازی (Hospitality Private Equity) و تحلیلگران ریسک ژئواستراتژیک، این گسست عملیاتی به معنای بازنگری رادیکال در مدلهای پیشبینی جریان نقدینگی و ارزشگذاری املاک است. انسداد ترانزیت هوایی مستقیماً به سقوط نرخ اشغال هتلهای لوکس در مقاصد دورافتاده، فرار سرمایههای خصوصی از ۲,۷۰۰ پروژه نیمهتمام توریستی کشور و کاهش شدید شاخص بازدهی املاک لوکس (Luxury Real Estate Yield) منجر شده است. این گزارش در پی آن است تا با تکیه بر تحلیلهای کلاناقتصادی، نقشه راه عبور از این بحران چندلایه را برای فعالان نهادی تبیین کند.

تحلیل مجدد کلان و بازتعریف مسئله

شکست ساختاری در بازار هوانوردی ایران حاصل انجماد رگولاتوری در قیمتگذاری دستوری ریالی در مواجهه با هزینههای تماماً دلاری زنجیره تأمین است. مکتب اقتصاد آزاد به ما میآموزد که سرکوب قیمتها در بازاری با تورم بالای ۴۰ درصد و شوکهای پیدرپی ارزی، مکانیزم تصفیه بازار (Market Clearing) را مختل کرده و تقاضای انباشته را به سمت مجاری غیررسمی و بازار سیاه سوق میدهد. رگولاتور هواپیمایی کشوری با نادیده گرفتن واقعیتهای ترازنامهای ایرلاینها و اعمال جریمههای تعزیراتی، عملاً قرارداد اجتماعی میان دولت، اپراتورها و مصرفکنندگان را به نفع یک پایداری کوتاهمدت و ظاهری منهدم کرده است.

این بنبست حاکمیتی مستقیماً مدلهای متعارف ارزشگذاری دارایی نظیر جریان نقدینگی تنزیلشده (DCF) و مدل قیمتگذاری داراییهای سرمایهای (CAPM) را در پورتفوهای هوانوردی و مهماننوازی فاقد اعتبار ساخته است. با انتقال نرخ تسعیر ارز قطعات و خدمات مهندسی از تالار مبادلهای به تالار دوم توافقی و جهش نرخ ارز مربوطه به کانال ۱۰۵ هزار تومان ، هزینه تامین نقدینگی برای اورهال اساسی به شدت صعودی شده است. در غیاب حاشیه سود عملیاتی مثبت، ارزش فعلی خالص (NPV) پروژههای نوسازی ناوگان منفی شده و نرخ استهلاک سرمایه از نرخ بازگشت سرمایه (Travel Infrastructure ROI) پیشی گرفته است.

از جنبه تحلیل ریسک ژئوپلیتیک، انزوای مالی ایران و عدم دسترسی به بازارهای بدهی بینالمللی، امکان استفاده از ابزارهای نوین مالی نظیر اوراق قرضه ارزی یا صکوک بینالمللی را در مناطق آزاد سلب کرده است. این امر تامین مالی پروژهها را به منابع گرانقیمت بانکی داخل کشور محدود ساخته که نرخ بهره واقعی بالایی را تحمیل میکنند. تضاد آشکار بین نیاز مبرم کشور به حداقل ۵۰۰ فروند هواپیمای فعال برای حفظ پایداری ترانزیتی و فعالیت واقعی کمتر از ۱۵۰ فروند ، عمق ناترازی عرضه و تقاضا را عیان میسازد که هیچ ابزار کنترل دستوری قادر به پنهان کردن آن نیست.

در این ساختار فرسوده، ضرورت پوشش ریسک استراتژیک (Strategic Hedging in Tourism) به عنوان مانیفست نجات پورتفوهای دارایی ظاهر میشود. سرمایهگذاران نهادی با ردیابی مداوم نقشه ریسک یاتا (IATA Risk Map) دریافتهاند که بدون برقراری پیوندهای ارگانیک بین زنجیره تأمین ترانزیت و هتلداری، هرگونه تزریق سرمایه به ساختوسازهای تفریحی لوکس بیهوده خواهد بود. بحران لجستیک فرودگاهی ایران که در قالب لغوهای زنجیرهای پروازها خود را نمایان میسازد، پیوند تنگاتنگی با این گسست استراتژیک دارد و بازتعریف آن به عنوان یک ریسک حاکمیتی، نخستین گام در طراحی سناریوهای دفاعی است.

مطالب مرتبط

تحلیل تأثیرات چندلایه

زیربخش الف - مالی و سرمایهای

تخریب جریان نقدی آزاد (FCF) در بدنه خطوط هوایی و زنجیرههای هتلداری، انگیزه سرمایهگذاران نهادی را در حوزه Hospitality Private Equity به طور کامل مخدوش کرده است. سقوط درآمدهای واقعی، هتلهای معتبر و پروژههای بزرگ اقامتی را با بحران نقدینگی شدید مواجه ساخته و نرخ بازده حقوق صاحبان سهام (ROE) را در این بخشها به سطوح منفی کشانده است. بر اساس گزارشهای اتاق بازرگانی، جهش مداوم قیمت مصالح و نااطمینانی از افق اقتصادی موجب توقف کامل یا کندی شدید بیش از ۲,۷۰۰ پروژه نیمهتمام توریستی در سراسر کشور شده است.

فقدان ابزارهای پوشش ریسک ارزی در ایران، سرمایهگذاران را با ریسک تسعیر ارز بیپناه رها کرده است، به طوری که سودآوری دفتری ناشی از تورم در صورتهای مالی هتلها، صرفاً یک توهم مالی ایجاد میکند که قدرت خرید سود عملیاتی را به شدت کاهش میدهد. این وضعیت، ریسک پیشفرض (Default Risk) را در بازپرداخت وامهای ارزی و ریالی بخش گردشگری به شدت بالا برده است. بانکهای داخلی در واکنش به این ناترازی، رویکرد خود را از «تأمینکننده مالی» به «تملککننده دارایی» تغییر دادهاند که این موضوع ساختار مالکیت صنعت هتلداری ایران را به سمت تمرکزگرایی دولتی و شبهدولتی سوق میدهد.

علاوه بر این، افزایش ناگهانی ۲۴ برابری نرخ سوخت جت و انتقال نرخ ارز قطعات به کانال ۱۰۵ هزار تومان ، به مثابه شوک عرضه عمل کرده و حاشیه سود ناخالص ایرلاینها را منهدم کرده است. اگرچه دولت وعده تخصیص ۲ همت (دو هزار میلیارد تومان) از محل مابهالتفاوت درآمد سوخت برای جبران خسارت به ایرلاینها را داده است ، اما این مبالغ قطرهچکانی قادر به جبران زیان انباشته حاصل از پیشفروش بلیتها با سوخت ۶۰۰ تومانی نیست. صندوقهای املاک و مستغلات (REITs) و سهام خصوصی به دلیل همین ریسک رگولاتوری صنعت سفر، از ورود به طرحهای توسعه فرودگاهی اجتناب میورزند.

همزمان، افزایش شدید هزینههای بیمه جنگی و حق بیمههای هوایی به دلیل تنشهای ژئوپلیتیک اخیر در خاورمیانه، بار مالی غیرقابل اجتنابی را به مخارج جاری شرکتها اضافه کرده است. این امر فرصتهای خرید داراییهای آسیبدیده با تخفیفهای عمیق نسبت به ارزش خالص دارایی (NAV) را تنها برای خریداران نهادی با نقدینگی بالا و افق زمانی بلندمدت جذاب نگاه میدارد. ساختار مالی هتلهای فرودگاهی نیز که زمانی به عنوان پناهگاهی مقاوم در برابر تورم شناخته میشدند، به دلیل کاهش شدید فرکانس پروازی با فرسایش شدید مواجه شده است.

زیربخش ب - عملیاتی و لجستیکی

شکنندگی مدیریت زنجیره تامین گردشگری در لایه عملیاتی، نتیجه مستقیم دههها تحریم و محرومیت سیستماتیک از خدمات فنی سازندگان اصلی هواپیما است. بررسیهای کارشناسی نشان میدهد که استراتژی «نهضت قطعهسازی» و اتکا به دانشبنیانهای داخلی اگرچه تابآوری فیزیکی ناوگان را در شرایط اضطرار حفظ کرده ، اما به دلیل عدم امکان دسترسی به تاییدیه قطعات (PMA) از سوی نهادهای معتبری مانند FAA و EASA، محدودیتهای شدیدی را برای پروازهای بینالمللی و کارایی درازمدت ایجاد کرده است. موتور هواپیماها همچنان به عنوان گلوگاه اصلی زمینگیری ناوگان عمل میکند.

شاخص تابآوری زنجیره تامین (Supply Chain Resilience Index) در هابهای فرودگاهی ایران به دلیل نبود زیرساختهای نوین اتوماسیون و دیجیتالسازی در سطح بسیار پایینی برآورد میشود. در حالی که فرودگاههای پیشرو جهان با پیادهسازی اتوماسیون فرودگاهی و شبکههای 5G به بهینهسازی تخصیص خدمه پروازی و کاهش تاخیرها پرداختهاند ، فرودگاههای ایران نظیر مهرآباد و فرودگاه امام خمینی (ره) همچنان با روشهای سنتی مدیریت بحران لجستیک را پیش میبرند. این وضعیت، میزان تاخیرها را در ایام پیک مسافرتی به طور تصاعدی افزایش میدهد.

کمبود شدید نیروی کار متخصص از دیگر چالشهای لجستیکی است که خروجی آن به فرسایش استانداردهای ایمنی منجر خواهد شد. مهاجرت گسترده خلبانان، مهندسان اویونیک و تکنسینهای ارشد تعمیرات به دلیل نابرابری دستمزدهای ریالی داخلی با ارقام دلاری ایرلاینهای حاشیه خلیج فارس، ظرفیت عملیاتی هوانوردی کشور را به شدت تحلیل برده است. این بحران نیروی انسانی مستقیماً بر شاخصهای عملکردی نظیر متوسط زمان ترخیص هواپیما از آشیانههای تعمیراتی تاثیر گذاشته و هزینههای عملیاتی هر ساعت صندلی پرواز را افزایش میدهد.

فقدان هماهنگی یکپارچه میان هتلها، خدمات ناوبری هوایی و آژانسهای بزرگ مسافرتی در زمان بحرانهای جوی یا نظامی، بر هرجومرج لجستیکی میافزاید. بدون سامانههای دیجیتال و سریع برای مدیریت مسافران زمینگیر شده و نبود پروتکلهای جبران خسارت شفاف ، بار مالی اسکان موقت مسافران به صورت ناکارآمد توزیع میشود که این امر به کاهش شاخص رضایت مشتریان و تخریب برند گردشگری کشور در بازار محلی میانجامد.

زیربخش ج - بازار محلی

واکنش بازار داخلی ایران به تصمیمات متناقض رگولاتور، نشاندهنده یک تلاطم عمیق و توزیع نابرابر منافع اقتصادی در کشور است. با ابلاغ رأی دیوان عدالت اداری مبنی بر آزادسازی نرخ بلیت هواپیما و سلب صلاحیت از ستاد تنظیم بازار ، شرکتهای هواپیمایی بلافاصله اقدام به واقعی کردن نرخها بر اساس فرمول هزینه تمامشده و نوسانات نرخ ارز کردند. این تصمیم اگرچه حاشیه سود دفتری ایرلاینها را برای دورهای کوتاه بهبود بخشید، اما به دلیل کاهش شدید ناوگان فعال کشور، منجر به نایاب شدن شدید بلیت در مسیرهای پرتردد گردید.

سازمان هواپیمایی کشوری و وزارت راه و شهرسازی در واکنشی تدافعی و با هدف مهار تورم، از طریق سازوکارهای موازی نظیر اعمال ماده ۹۱ قانون دیوان عدالت اداری و استفاده از اهرمهای حاکمیتی نظیر سهمیهبندی سوخت جت و پلمب دفاتر فروش ، تلاش کردند تا سقفهای قیمتی دستوری را مجدداً برقرار سازند. این مداخله تهاجمی رگولاتور، عملاً بازار رسمی را با انسداد مواجه ساخت، چرا که شرکتها به دلیل عدم توجیه اقتصادی، پروازهای خود را در مسیرهای زیانده کاهش داده و بلیتها را به مجراهای غیررسمی و چارتر انتقال دادند.

امروزه، سهم عمدهای از پروازهای سیستمی داخلی به شیوههای چارتری و از طریق دلالان بازار سیاه به فروش میرسد. این انحراف ساختاری موجب شده است که مابهالتفاوت قیمت مصوب دولتی با بهای واقعی بلیت در بازار آزاد، به جای واریز به حساب ایرلاینها جهت نوسازی ناوگان، به عنوان رانت اقتصادی نصیب واسطهها و چارترکنندگان شود. مصرفکننده بومی نیز برای تامین ابتداییترین نیازهای ترانزیتی خود ناگزیر به پرداخت مبالغ گزاف در شبکه توزیع سیاه شده است.

سرمایهگذاران محلی نیز به دلیل این ناپایداریهای قانونی و تعویض مکرر روسای سازمان هواپیمایی کشور ، از هرگونه برنامهریزی بلندمدت در توسعه خطوط پروازی فرعی اجتناب میورزند. این تصلب رگولاتوری، سرمایهگذاران بخش خصوصی را ناگزیر به خروج داراییهای مالی خود از صنعت ترانزیت و انتقال آن به بازارهای سفتهبازانه موازی کرده که فرسایش بیشتر زنجیره تامین گردشگری کشور را در پی داشته است. برای مطالعه و ردیابی جزییات بیشتر، تحلیلهای ما را در گزارش تحلیل کلاناقتصادی مانیفست سرمایهگذاری هوانوردی مهماننوازی ایران ۱۴۰۶ دنبال کنید.

زیربخش د - همافزایی با املاک لوکس

ارتباط ارگانیک میان توسعه زیرساختهای هوانوردی و پویایی بازار املاک، تعیینکننده اصلی شاخص بازدهی املاک لوکس (Luxury Real Estate Yield) در مناطق استراتژیک گردشگری ایران است. بررسیهای میدانی در مناطق آزاد تجاری نظیر جزیره کیش عیان میسازد که قطع جریان پروازی منظم و نایاب شدن بلیت، مستقیماً به کاهش نرخ اشغال پروژههای بزرگ تجاری و مسکونی لوکس در این مناطق انجامیده است. بدون برقراری کانالهای ترانزیتی منظم، این مناطق مزیت رقابتی خود را به عنوان کلاس داراییهای امن از دست میدهند.

مقایسه تطبیقی این روند با بازارهای رقیب منطقهای مانند دبی، مسقط و استانبول نشان میدهد که چگونه یک رگولاتوری کارآمد در توسعه فرودگاهی و ناوگان مدرن، به عنوان کاتالیزور اصلی رشد ارزش زمین و املاک تجاری عمل میکند. در حالی که این کشورها با ارائه مشوقهای مالیاتی گسترده و مدلهای هماهنگ سرمایهگذاری عمومی-خصوصی (PPP)، نرخ بازگشت سرمایه زیرساختی جذابی برای هتلهای مجلل فرودگاهی ایجاد کردهاند ، رگولاتوری فرسوده ایران با سرکوب بازده عملیاتی، انگیزه توسعه فیزیکی اراضی فرودگاهی را منهدم ساخته است.

تأثیر این گسست لجستیکی بر ارزش اراضی تجاری در مناطق مستعد گردشگری مذهبی و فرهنگی نظیر مشهد و شیراز نیز به شدت منفی ارزیابی میشود. کاهش تعداد پروازهای فعال در این مسیرها و نوسانات شدید ارزی، پایداری جریان نقدینگی هتلهای زنجیرهای ممتاز را با بحران مواجه کرده است. توسعهدهندگان املاک لوکس تجاری به دلیل افت جریان ترافیک هوایی، با کاهش نرخهای بازده مواجه شده و پروژههای خود را نیمهکاره رها کردهاند.

مشوقهای مالیاتی مصوب در مناطق آزاد نیز به دلیل عدم همخوانی با واقعیتهای عملیاتی حملونقل هوایی، کارایی خود را در جذب داراییهای ملکی از دست دادهاند. ارزش زمین در این بومسازگان تحت تاثیر مستقیم ریسکهای ژئوپلیتیک و تصمیمات ناگهانی رگولاتور در حوزه پولی و سوخت جت قرار دارد. تا زمانی که ترانزیت هوایی به عنوان موتور محرک ارزشافزوده تثبیت نگردد، بازدهی املاک تجاری لوکس در یک کانال فرسایشی باقی خواهد ماند.

پیوستگی استراتژیک و تقابل دیدگاهها

زیربخش الف - تحلیل گذشتهنگر

بررسی زنجیره علّی ۱۲ ماه گذشته نشان میدهد که چگونه تقابل دیدگاههای رگولاتور دولتی و بخش خصوصی، صنعت هوانوردی ایران را به نقطه شکست فعلی کشانده است. آغاز این بحران به دادنامه شماره ۱۴۰۲۳۱۳۹۰۰۰۲۴۵۸۹۷۸ هیأت عمومی دیوان عدالت اداری در آذر ۱۴۰۲ بازمیگردد که مصوبه ستاد تنظیم بازار مبنی بر قیمتگذاری دستوری حملونقل هوایی را باطل کرد. این پیروزی حقوقی برای شرکتهای هواپیمایی، جرقهای برای تلاش جهت آزادسازی نرخها بر اساس فرمول هزینه تمامشده بود ، اما وزارت راه و شهرسازی با ارائه درخواست اعمال ماده ۹۱ قانون دیوان عدالت اداری، موقتاً اجرای این رأی را به تعلیق درآورد.

تعلیق موقت رأی دیوان از دیماه ۱۴۰۲ تا خرداد ۱۴۰۳، به یک دوره آشفتگی عمیق، نایاب شدن شدید بلیت هواپیما و پلمب دفاتر فروش برخی ایرلاینهای متخلف در فرودگاه مهرآباد منجر شد. رگولاتور دولتی با اصرار بر اینکه حملونقل هوایی مشمول نرخگذاری تکلیفی است، تلاش کرد تا حاکمیت خود را تثبیت کند ، در حالی که انجمن شرکتهای هواپیمایی با اشاره به بند (ب) ماده ۵۳ قانون برنامه ششم توسعه، واقعنمایی نرخها را یک تکلیف قانونی برای بقای صنعت میدانست. این کشمکش فرساینده سرانجام در ۲۶ خرداد ۱۴۰۳ با رأی نهایی و تاکید مجدد رئیس دیوان عدالت اداری بر ابطال نهایی قیمتگذاری دستوری خاتمه یافت.

با این حال، مانیفست تقابل دیدگاهها همچنان در قالب اظهارات مقامات برجسته دو طرف خود را نمایان میسازد. مقصود اسعدی سامانی، دبیر انجمن شرکتهای هواپیمایی ایران، در تبیین زیانهای حاصل از این تقابل اظهار میدارد:

«نرخگذاری دستوری طی ۶ سال اخیر روند جابهجایی مسافران هوایی را نزولی کرد و از ۲۴ میلیون نفر به ۱۸ میلیون کاهش داد؛ این سیاستهای غلط، شرکتهای هواپیمایی را از نقدینگی خالی کرده و توانایی نوسازی و بهسازی ناوگان فرسوده و فعالسازی هواپیماهای زمینگیر را به طور کامل از آنها سلب نمود».

در جبهه مقابل، جعفر یازرلو، سخنگوی سازمان هواپیمایی کشوری، موضع حاکمیت را چنین تشریح کرده است:

«سازمان هواپیمایی کشوری به عنوان نماینده دولت، متولی اصلی ایمنی پروازهاست و خود را مکلف به اجرای هر تصمیمی میداند که در فرآیند قانونی کشور ابلاغ و تایید شود؛ نظارتهای ما بر رعایت سقفهای قیمتی مصوب جهت جلوگیری از تعدی به حقوق مصرفکنندگان به طور مستمر و بدون تعارف ادامه دارد».

این موضعگیریهای متناقض نشان داد که رگولاتور ایمنی را در تقابل با پویایی اقتصادی تعریف کرده است.

همچنین، محمد محمدیبخش، رئیس سابق سازمان هواپیمایی کشوری، با دفاع از راهبرد تابآوری صنعت در دوران مسئولیت خود معتقد بود:

«ما با تکیه بر شرکتهای دانشبنیان، مجوزهای تعمیر قطعه در داخل را صادر کردیم و نهضت تعمیر قطعات را راه انداختیم؛ با وجود اینکه اروپاییها به تعهدات خود در پشتیبانی از هواپیماهای برجامی عمل نکردند، اما ما توانستیم با این راهبردها ناوگان را در یک وضعیت پایداری نسبی نگه داریم».

این ادعاها از سوی بخش خصوصی به عنوان پوششی برای توجیه زیاندهی سیستماتیک ایرلاینها زیر سایه تحریم تعبیر شد.

زیربخش ب - تحلیل آیندهنگر

پیشبینی موجهای بعدی بحران رگولاتوری در افق سالهای ۱۴۰۵ و ۱۴۰۶، گویای آن است که تداوم سیاستهای کنترلی دولت و حذف تدریجی سوخت یارانهای، صنعت را به سمت یک فروپاشی عملیاتی هدایت خواهد کرد. با افزایش نرخ سوخت جت به ۱۴,۳۳۹ تومان و احتمال واقعیتر شدن قیمت سوخت در بودجههای آتی ، هزینههای جاری هوانوردی ایران جهشی مجدد خواهد داشت. فینتکهای گردشگری و آژانسهای هوشمند مسافرتی با بحران نقدینگی مواجه شده و ناگزیر به استفاده از ابزارهای اعتباری و بیمههای نوین برای مدیریت ریسکهای تاخیر خواهند شد.

ظهور بازار بیمههای پارامتریک (Parametric Insurance) برای پوشش اختلالات زنجیره تامین و لغوهای پیدرپی پروازها، یکی از ترندهای اصلی در بازار آینده خواهد بود. سرمایهگذاران استراتژیک در بخش خصوصی تلاش خواهند کرد تا با ایجاد مدلهای همافزایی میان ایرلاینها و پورتفوهای هتلی بومی، فرصتهای جدیدی در قالب "اقیانوس آبی" خلق کنند. این تلاشها بر روی یکپارچهسازی فرآیندهای توزیع و ایجاد هلدینگهای عمودی متمرکز خواهد بود تا وابستگی به واسطههای سنتی و نوسانات بازار آزاد کاهش یابد.

مواضع مقامات عالیرتبه دولتی و قانونگذار در خصوص آینده این صنعت، بازتابدهنده فضای پرابهام پیش روست. فرزانه صادق، وزیر راه و شهرسازی، در آخرین بیانیه خود پیرامون رگولاتوری این بخش تاکید کرده است:

«سیاست وزارتخانه بر شفافیت، صیانت از منافع ملی و مقابله با هرگونه رفتار غیرحرفهای و تعارض منافع در صنعت هوایی استوار است؛ خدمات ارائهشده از سوی ایرلاینها باید دقیقاً با قیمت بلیت مطابقت داشته باشد و سازمان هواپیمایی کشوری به عنوان ناظر عالیه نباید وارد فرآیندهای اجرایی شود».

این بیانیه نشان از عزم دولت برای اعمال نظارتهای سختگیرانهتر بر کیفیت خدمات دارد.

از سوی دیگر، محمدرضا رضایی کوچی، رئیس کمیسیون عمران مجلس شورای اسلامی، با به چالش کشیدن ساختار فعلی صنعت، راهکاری ساختارشکنانه را پیشنهاد داده است:

«عمر ناوگان هوایی فعال ما بالای ۲۰ سال است و پاسخگوی تقاضای فزاینده روزانه نیست؛ ما در برنامه هفتم توسعه این پیشنهاد را طرح کردهایم که با رعایت ملاحظات امنیتی، از ظرفیت ایرلاینهای خارجی در مسیرهای پروازی داخلی استفاده کنیم تا انحصار شکسته شده و کیفیت ارتقا یابد».

این تقابل فکری میان نظارت انقباضی دولت و ایده آزادسازی تهاجمی مجلس، آینده رگولاتوری صنعت را در برزخی از تصمیمات متناقض قرار داده است.

دادههای آماری و جداول تخصصی

جدول ۱: ماتریس پیشبینی شاخصهای کلیدی عملکرد صنعت هوانوردی و مهماننوازی ایران (۲۰۲۶-۲۰۲۸)

| سناریوی پیشبینی | سال مالی | تعداد ناوگان فعال | نرخ سوخت جت (ریال/لیتر) | بهای بلیت تهران-مشهد (ریال) | میانگین نرخ اشغال هتلها | شاخص RevPAR (ریال) | رشد سالانه درآمد (Δ%) |

|---|---|---|---|---|---|---|---|

| خوشبینانه (آزادسازی) | ۲۰۲۶ | ۱۸۰ فروند | ۱۴,۳۳۹ | ۱۲,۵۰۰,۰۰۰ | ۶۲٪ | ۶,۵۰۰,۰۰۰ | +۱۵.۴٪ |

| خوشبینانه (آزادسازی) | ۲۰۲۷ | ۲۱۰ فروند | ۱۸,۵۰۰ | ۱۶,۲۰۰,۰۰۰ | ۶۸٪ | ۸,۲۰۰,۰۰۰ | +۲۲.۱٪ |

| خوشبینانه (آزادسازی) | ۲۰۲۸ | ۲۴۰ فروند | ۲۲,۰۰۰ | ۲۰,۵۰۰,۰۰۰ | ۷۵٪ | ۱۰,۸۰۰,۰۰۰ | +۲۶.۵٪ |

| پایه (حفظ وضع موجود) | ۲۰۲۶ | ۱۵۰ فروند | ۱۴,۳۳۹ | ۹,۱۰۰,۰۰۰ | ۵۰٪ | ۴,۸۰۰,۰۰۰ | +۲.۸٪ |

| پایه (حفظ وضع موجود) | ۲۰۲۷ | ۱۴۲ فروند | ۱۸,۵۰۰ | ۱۱,۸۰۰,۰۰۰ | ۴۶٪ | ۵,۲۰۰,۰۰۰ | -۱.۵٪ |

| پایه (حفظ وضع موجود) | ۲۰۲۸ | ۱۳۵ فروند | ۲۲,۰۰۰ | ۱۴,۵۰۰,۰۰۰ | ۴۲٪ | ۵,۶۰۰,۰۰۰ | -۳.۲٪ |

| بحرانی (سرکوب شدید) | ۲۰۲۶ | ۹۵ فروند | ۱۴,۳۳۹ | ۶,۹۰۰,۰۰۰ | ۳۵٪ | ۲,۹۰۰,۰۰۰ | -۱۲.۸٪ |

| بحرانی (سرکوب شدید) | ۲۰۲۷ | ۷۵ فروند | ۱۸,۵۰۰ | ۸,۵۰۰,۰۰۰ | ۲۵٪ | ۱,۸۰۰,۰۰۰ | -۲۴.۵٪ |

| بحرانی (سرکوب شدید) | ۲۰۲۸ | ۵۵ فروند | ۲۲,۰۰۰ | ۱۰,۲۰۰,۰۰۰ | ۱۸٪ | ۱,۱۰۰,۰۰۰ | -۳۵.۰٪ |

| تعدیل شده کلان | ۲۰۲۶ | ۱۶۲ فروند | ۱۴,۳۳۹ | ۹,۱۰۰,۰۰۰ | ۵۲٪ | ۵,۱۰۰,۰۰۰ | +۱.۲٪ |

یادداشتهای روششناسی: ۱. مفروضات پایه (Baseline): نرخ تورم سالانه کشور ۴۰٪، نرخ رشد تولید ناخالص داخلی (GDP) معادل ۲.۵٪ و بهای هر بشکه نفت خام ۷۵ دلار فرضی در مدلهای استخراجی BigQuery لحاظ شده است. ۲. ضرایب تعدیل ریسک (Risk Adjustment Coefficients): ضریب استهلاک ناوگان فرسوده سالانه ۸٪، ضریب افت تقاضای گردشگری ناشی از لغو پروازها ۱.۵٪ و ضریب انتقال شوک ارزی به هزینههای لجستیک معادل ۰.۶۵ محاسبه گردیده است. ۳. پارامترهای برونزا (Exogenous Parameters): نرخ تسعیر ارز در تالار دوم توافقی با رشد سالانه ۲۵٪ فرض شده و میزان تخصیص بودجه حمایتی دولت (۲ همت) ثابت در نظر گرفته شده است.

آیندهپژوهی و سناریونویسی

سناریوی الف - رنسانس لجستیکی (خوشبینانه)

در سناریوی خوشبینانه، حاکمیت با پذیرش کامل اصول بازار آزاد و تمکین به آرای هیأت عمومی دیوان عدالت اداری، به طور کامل از دخالت در قیمتگذاری بلیت هواپیما کنار میکشد. این آزادسازی واقعی نرخها، جریان نقدی آزاد (FCF) شرکتهای هواپیمایی را به سرعت احیا کرده و حاشیه سود عملیاتی آنها را افزایش میدهد. ایرلاینها با دسترسی به نقدینگی مناسب، قادر خواهند بود هزینههای دلاری اورهال اساسی و تامین موتورهای نو را پرداخت کرده و ظرفیت عملیاتی ناوگان فعال خود را از ۱۵۰ فروند به بالای ۲۴۰ فروند در افق ۲۰۲۸ افزایش دهند.

این توسعه لجستیکی، به سرعت انحصار چند جانبه فعلی را شکسته و منجر به ورود رقبای جدید خصوصی به صنعت ترانزیت هوایی کشور خواهد شد. با افزایش تعداد پروازهای فعال و برقراری منظم خطوط پروازی به مقاصد توریستی، شاخص بازدهی املاک لوکس (Luxury Real Estate Yield) در مناطق آزاد تجاری نظیر کیش و قشم با جهشی خیرهکننده مواجه میشود. نرخ اشغال هتلهای ممتاز کشور از میانگین ۵۰ درصد فعلی به بالای ۷۵ درصد ارتقا یافته و پایداری درآمدی آنها تثبیت میگردد.

سرمایهگذاران بینالمللی و صندوقهای Hospitality Private Equity با مشاهده ثبات رگولاتوری و حاکمیت قانون، مایل به تامین مالی مجدد بیش از ۲,۷۰۰ پروژه نیمهتمام گردشگری خواهند بود. کاهش Geostrategic Risk Premium به واسطه ثبات خطوط ترانزیتی، ارزش دفتری داراییهای توریستی کشور را افزایش داده و جریان نقدینگی مطمئنی را برای پورتفوهای بزرگ سهام ایجاد میسازد.

در نهایت، استفاده از فناوریهای نوین نظیر اتوماسیون فرودگاهی و سامانههای ردیابی پیشرفته زنجیره تأمین با اتصال به شبکههای دیجیتالی، تابآوری فرودگاههای کشور را در برابر بحرانهای غیرمترقبه ارتقا میدهد. این ترانسفورمیشن دیجیتال، تجربه مسافران را بهبود بخشیده و هتلهای فرودگاهی را به موتورهای محرک جدیدی برای جذب ترافیک ترانزیتی منطقه تبدیل خواهد کرد.

سناریوی ب - تثبیت انحصار و سفتهبازی مضطرب (تهاجمی/واقعبینانه)

در این سناریوی واقعبینانه، رگولاتور دولتی علیرغم احکام صادره قضایی، همچنان با استفاده از ابزارهای غیررسمی مانند سهمیهبندی سوخت جت و اعمال محدودیتهای فرودگاهی، سقفهای قیمتی دستوری را به ایرلاینها تحمیل میکند. این سیاست فرسایشی، به تدریج شرکتهای هواپیمایی خصوصی و کوچک را که توانایی تحمل زیانهای جاری ناشی از سوخت ۱۴,۳۳۹ تومانی را ندارند ، به ورطه ورشکستگی کشانده و بازار را به سمت تمرکزگرایی و انحصار در دست چند شرکت خصولتی و دولتی سوق میدهد.

برای صندوقهای سهام خصوصی و سرمایهگذاران تهاجمی، این تلاطم بستر مناسبی را برای پیادهسازی استراتژی "بخر، بازسازی کن، نگه دار" (Distress Buying) فراهم میآورد. این سرمایهگذاران با استفاده از تضعیف نقدینگی مالکان فعلی، داراییهای ارزشمند نظیر هتلهای نیمهکاره یا زمینهای مرغوب مناطق آزاد را با تخفیفهای بسیار سنگین نسبت به ارزش واقعی (NAV) خریداری کرده و برای عبور از فاز بحران، پورتفوهای خود را بازسازی میکنند.

پروازهای چارتری و واسطهگری در فروش بلیت به عنوان تنها راه گریز ایرلاینها برای تامین نقدینگی فوری تثبیت میگردد. این امر اگرچه قیمت نهایی پروازها را برای مصرفکننده در بازار سیاه به شدت افزایش میدهد ، اما جریان نقدی حداقلی را برای زنده نگه داشتن ناوگان باقیمانده تامین میکند. سفتهبازی در بازار بلیت و اسکان موقت رونق میگیرد و مدیریت زنجیره تامین گردشگری به شدت نامنظم میشود.

هتلهای لوکس با تغییر مدلهای بازاریابی خود، تمرکز را از گردشگران عمومی به سمت مشتریان شرکتی و مسافران VIP تغییر میدهند تا با حفظ سطح قیمتها (ADR)، کاهش ضریب اشغال را جبران کنند. سرمایهگذاری در هتلداری میانرده به دلیل افت شدید قدرت خرید مسافران داخلی با فرسایش شدید مواجه شده و بانکها به تملک تدریجی این داراییهای راکد ادامه خواهند داد.

سناریوی ج - فروپاشی سیستماتیک (بحرانی)

در سناریوی تیره و بحرانی، پافشاری رگولاتور دولتی بر تعزیرات شدید مالی و تداوم سرکوب قیمت بلیتها در شرایط تورمی، منجر به زمینگیری کامل ناوگان خصوصی خواهد شد. به دلیل انباشت زیان، شرکتهای هواپیمایی توانایی مالی لازم برای خرید قطعات اورهال و پرداخت موتورهای اجارهای را از دست داده و تعداد هواپیماهای فعال مسافربری کشور به کمتر از ۷۰ فروند سقوط میکند.

این کاهش شدید ظرفیت پروازی، منجر به لغو زنجیرهای پروازها و بروز بحران لجستیک فرودگاهی عمیق در کشور میگردد. فرودگاههای اصلی کشور عملاً به قبرستانهای هواپیماهای زمینگیر تبدیل شده و استانداردهای ایمنی ناوبری هوایی به دلیل فرسودگی تجهیزات فرودگاهی به شدت افت میکند. این آشفتگی لجستیکی، اعتماد شرکتهای هواپیمایی بینالمللی را به آسمان ایران از بین برده و منجر به انزوای کامل ترانزیتی کشور خواهد شد.

سقوط ترانزیت هوایی، ضربه نهایی را به پورتفوهای سرمایهگذاری هتلداری و املاک لوکس وارد میسازد. نرخ اشغال هتلها در سراسر کشور به کمتر از ۲۵ درصد سقوط کرده و جریان نقدی آزاد (FCF) این بخش به طور کامل نابود میشود. بانکها که پیش از این به عنوان تملککننده دارایی عمل میکردند، با کوهی از داراییهای سمی، راکد و بدون مشتری مواجه خواهند شد که به یک بحران اعتباری عمیق در اقتصاد گردشگری دامن میزند.

پروژههای لوکس املاک مسکونی و تجاری در مناطق آزاد تجاری نظیر کیش با فرار سراسری سرمایه مواجه شده و به دلیل فقدان توجیه اقتصادی، ارزش زمین در این مناطق با افت شدیدی روبرو میشود. فرار گسترده نیروهای متخصص فنی و خلبانان به خارج از کشور، توانایی احیای مجدد صنعت را حتی در میانمدت از بین برده و کشور را به یک "منطقه خاکستری امنیتی" در نقشه لجستیک جهانی تبدیل خواهد ساخت.

کانون چالش و پیامدهای بومی بر بازار ایران

آسیبشناسی عمیق چالشهای مذکور بر بدنه صنعت گردشگری و زیرساختهای سرمایهگذاری داخل ایران، نشاندهنده گسست عمیقی میان واقعیتهای بومسازگان اقتصادی کشور و سیاستهای رگولاتوری است. افزایش شدید نرخ ارز در تالار دوم توافقی و تورم داخلی، هزینههای جاری نگهداری هتلها و استهلاک تجهیزات را به صورت دلاری بالا برده است، در حالی که درآمدهای بخش خدمات مسافرتی به ریالهای بیارزش و تحت کنترل شدید قیمتگذاری دولتی محدود مانده است. این ناترازی مالی، انگیزه هرگونه بازسازی تاسیسات فرسوده را از هتلداران سلب کرده است.

گروههای هتلی بزرگ نظیر هتلهای پارس و جامعه هتلداران ایران در گزارشهای رسمی خود صراحتاً اعلام داشتهاند که سودآوری دفتری ناشی از تورم، صرفاً یک سراب حسابداری است و قدرت خرید واقعی سود عملیاتی آنها به حدی کاهش یافته که توانایی بازپرداخت وامهای نوسازی را ندارند. این تله نقدینگی منجر به تغییر نقش بانکها از تسهیلکننده مالی به تملککننده داراییهای گردشگری شده است. فرآیند انتقال مالکیت هتلها به نهادهای شبهدولتی و صندوقهای بازنشستگی، بهرهوری و رقابتپذیری این صنعت بومی را به شدت تضعیف کرده است.

کاهش فرکانس پروازهای داخلی به دلیل زمینگیری قطعات و فرسودگی ناوگان، ضربه نهایی را به مقاصد گردشگری دوردست اما با ارزش افزوده بالا نظیر جزایر خلیج فارس، بوشهر و چابهار وارد آورده است. این مناطق که پیش از این به عنوان کانونهای جدید سرمایهگذاری در هتلداری و املاک لوکس مطرح بودند، با افت شدید ورود مسافر با قدرت خرید بالا مواجه شدهاند. اقتصاد بومی این مناطق که به زنجیره تامین مسافران هوایی وابسته است، به شدت تضعیف گردیده و پروژههای بزرگ توسعه زمین با کندی روبرو شدهاند.

در نهایت، تداوم این ناترازی لجستیکی و رگولاتوری، توانایی هوانوردی ایران را برای ایفای نقش به عنوان هاب ترانزیتی منطقه به کلی از بین برده است. در حالی که کشورهای همسایه با استفاده از مدلهای نوین مالی به سرعت سهم ایران را از ترافیک هوایی خاورمیانه میربایند ، بومسازگان داخلی هوانوردی و مهماننوازی ایران در مارپیچ فرسایشی قیمتگذاری دستوری و فرسودگی فیزیکی گرفتار مانده است. تا زمانی که این گره رگولاتوری گشوده نشود، هیچ مشوق مالیاتی یا منطقه آزادی قادر به بازگرداندن جذابیت به سرمایهگذاریهای توریستی کشور نخواهد بود.

نقشه راه استراتژیک و توصیههای سرمایهگذاری

یافتههای کلیدی و ریسکهای برتر رگولاتوری: تحلیلهای ما نشان میدهد که بزرگترین ریسک سرمایهگذاری هتل و هوانوردی در ایران، ناشی از عدم همگرایی رگولاتور هواپیمایی با آرای قضایی و اصرار بر تعزیرات تعاملی است. نوسانات نرخ سوخت جت و انتقال ارز به تالار توافقی، حاشیه سود عملیاتی را منهدم ساخته و نرخ استهلاک سرمایه را به شدت شتاب بخشیده است. برای پورتفوهای Hospitality Private Equity، استراتژیهای سنتی مبتنی بر انباشت داراییهای سنگین (Asset-Heavy) فاقد توجیه اقتصادی ارزیابی میشود.

نقشه راه تخصیص مجدد سرمایه: فعالان بخش خصوصی و صندوقهای سرمایهگذاری باید استراتژی دفاعی گریز از Rial-Exposure را در دستور کار قرار دهند. توصیه ما خرید داراییهای سبک و مبتنی بر مدیریت (Asset-Light) نظیر هتلهای بوتیک در هابهای تجاری و شهرهای دارای دسترسی ریلی ایمن است. همچنین، فروش داراییهای سنگین تفریحی در مناطق آزاد دوردست که دسترسی پروازی آنها مخدوش شده، باید تسریع گردد ؛ در حالی که هتلهای فرودگاهی هاب امام خمینی به دلیل جریان نقدی پایدار ترانزیتی به عنوان داراییهای با رتبه "نگهداری" (Hold) دستهبندی میشوند.

استراتژی خروج برای صندوقهای PE: نقاط ورود بهینه در فازهای تنش رگولاتوری و افت نقدینگی مالکان دارایی تعریف میشود، جایی که میتوان داراییهای ارزشمند هتلداری را با تخفیفهای عمیق نسبت به ارزش خالص دارایی (NAV) خریداری کرد. استراتژی خروج بهینه برای صندوقهای سهام خصوصی، واگذاری این داراییها پس از بازسازی فیزیکی و بهبود استانداردهای ایمنی، به نهادهای شبهدولتی و صندوقهای بازنشستگی خریدار دارایی در فازهای گشایش موقت اقتصادی است.

رانت اطلاعاتی و بینش مدیریتی: برنده نهایی این ناترازی سیستمیک، سرمایهگذارانی خواهند بود که پورتفوی هتلداری خود را با یک زنجیره لجستیک اختصاصی و خودکفا یکپارچه سازند. از طریق تهاتر بلیت با آژانسهای چارتری بزرگ و خرید ظرفیتهای اختصاصی پروازی در قالب هجهای استراتژیک (Strategic Hedging)، میتوان جریان مستمری از مشتریان VIP با قدرت خرید بالا را به مقاصد هتلی هدایت کرد ؛ امری که پایداری درآمدی و شاخص RevPAR را مستقل از نوسانات شبکه لجستیک فرودگاهی عمومی کشور تضمین خواهد نمود.

بخش پایانی: تحلیل اختصاصی سردبیر

تقابل فرساینده رگولاتوری و بخش خصوصی در صنعت هوانوردی ایران، دیگر از مرزهای یک مجادله اداری گذشته و به یک بحران تمامعیار امنیت لجستیکی و فرسایش ثروت ملی تبدیل شده است. مانیفست رسانه تخصصی «سفرنویسان» همواره بر این اصل استوار بوده است که اقتصاد بازار آزاد، تنها مکانیزم کارآمد برای توزیع بهینه منابع و صیانت از کارایی صنایع زیرساختی است. سرکوب دستوری قیمت بلیت هواپیما در اقتصادی با هزینههای کمرشکن ارزی، شلیک مستقیم رگولاتور به بالهای اقتصاد کشور بوده که ثمرهای جز زمینگیری ۶۰ درصد ناوگان نداشته است.

دولت چهاردهم و متولیان سازمان هواپیمایی کشوری باید این حقیقت عریان را بپذیرند که تداوم سیاستهای تعزیری و نادیده گرفتن آرای عالیترین مراجع حقوقی کشور نظیر دیوان عدالت اداری، به معنای فرار نهایی سرمایههای بخش خصوصی از کل زنجیره ارزش گردشگری خواهد بود. واقعیسازی ۲۴ برابری نرخ سوخت جت بدون آزادسازی متناسب قیمت بلیت، نمونهای آشکار از تصمیمات متناقض حاکمیتی است که ریسک رگولاتوری را در این کشور به سقفهای بیسابقهای رسانده است.

ما در مجله سفرنویسان بر این باوریم که راه خروج از این تصلب سیستماتیک، تمکین فوری و بدون قید و شرط رگولاتور به قانون آزادسازی نرخها و توقف مداخلات موازی است. سازمان هواپیمایی کشوری باید با اصلاح ساختار خود، نقش تصدیگرانه تجاری را رها کرده و صرفاً به عنوان ناظر عالیه استانداردهای ایمنی و صلاحیت پروازی عمل کند ، تا بدین ترتیب راه برای ورود مجدد هواپیماهای جدید و ارتقای خدمات هموار گردد.

برای مدیران ارشد مالی، صندوقهای سهام خصوصی و شرکای زنجیره تأمین مهماننوازی، هشدار ما واضح و قاطع است: به امید تصمیمات گشایشگرانه رگولاتور ننشینید. پورتفوهای خود را بر اساس واقعیتهای جاری و سناریوهای تهاجمی پوشش ریسک استراتژیک بازطراحی کنید؛ چرا که در این دوران پرآشوب لجستیکی، تنها داراییهای منعطف، با مدیریت سبک و زنجیرههای تامین یکپارچه اختصاصی قادر به حفظ ارزش واقعی و بقای اقتصادی خواهند بود.

موضوع یا حوزه | شاخص/متغیر | مقدار/آمار | بازه زمانی | وضعیت/توضیحات |

|---|---|---|---|---|

هوانوردی | تعداد هواپیماهای فعال ناوگان کشور | ۱۵۰ تا ۲۰۹ فروند | ۱۳۹۳ - ۱۴۰۴ | نوسان آمار بر اساس بازه زمانی: ۱۵۰ فروند در مرداد ۱۳۹۳؛ ۱۶۴ فروند در اردیبهشت ۱۴۰۳؛ ۱۷۷ فروند در ابتدای دولت چهاردهم و رسیدن به ۲۰۹ فروند در آذر ۱۴۰۴ با اضافه شدن ۳۲ فروند جدید. |

هوانوردی | تعداد مسافران جابجا شده | ۱۸ میلیون نفر / کاهش ۱۹ درصدی | ۱۴۰۳ - ۱۴۰۴ | ۱۸ میلیون مسافر در سال ۱۴۰۳ (کاهش نسبت به ۲۴ میلیون نفر در سال ۱۳۹۷). همچنین کاهش ۱۹ درصدی در نیمه اول ۱۴۰۴ به دلیل مسائل اقتصادی و امنیتی. |

هوانوردی | قیمت بلیت هواپیما و تغییرات نرخ | ۲۹ تا ۱۶۷ درصد افزایش | ۱۴۰۲ - ۱۴۰۴ | افزایش ۲۹ درصدی مصوب در خرداد ۱۴۰۲؛ قیمت بلیت تهران-مشهد با ۱۶۷ درصد رشد به ۳,۵۵۰,۰۰۰ تومان در ۱۴۰۳ رسید. درخواست افزایش مجدد ۲۴ درصدی در آبان ۱۴۰۴ با مخالفت سازمان حمایت مواجه شد. |

هوانوردی | نرخ سوخت جت و هزینههای عملیاتی | ۱۴,۳۳۹ تومان / ۲.۵ تا ۳ میلیون تومان | ۱۴۰۴ | نرخ سوخت جت با افزایش ۲۴ برابری نسبت به قبل؛ هزینه تمام شده یک ساعت پرواز بین ۲,۵۰۰,۰۰۰ تا ۳,۰۰۰,۰۰۰ تومان برآورد میشود. |

هوانوردی | نیاز و پیشبینی توسعه ناوگان | ۵۰۰ تا ۵۵۰ فروند / ۴۰ فروند جدید | ۱۴۰۳ - ۱۴۰۵ | نیاز واقعی کشور ۵۰۰ تا ۵۵۰ فروند است (فعال بودن کمتر از یکسوم نیاز)؛ برنامهریزی برای الحاق ۴۰ فروند هواپیمای جدید تا پایان سال ۱۴۰۴. |

اقتصاد کلان | نرخ تورم و نقدینگی | ۲۷ تا ۴۰ درصد | ۱۴۰۲ | نرخ رشد نقدینگی ۲۷ درصد (کاهش ۶ درصدی نسبت به سال قبل)؛ نرخ تورم گزارش شده ۴۰ درصد که در اقلام مصرفی بیش از ۶۰ درصد ذکر شده است. |

هوانوردی | نرخ تسعیر ارز و هزینههای فنی | ۱۰۵,۰۰۰ تومان | آبان ۱۴۰۴ | انتقال نرخ ارز قطعات و خدمات از مرکز مبادله به تالار دوم توافقی؛ سهم هزینههای فنی و نگهداری از کل هزینهها ۲۵ تا ۳۰ درصد برآورد میشود. |

بورس | شاخصهای سرمایهگذاری خارجی | ۴,۶۲۹ کد / ۷۱,۸۳۹ میلیارد ریال | ۱۴۰۲ | شامل ۴,۶۲۹ سرمایهگذار (۱,۴۴۷ حقوقی و ۳,۱۸۲ حقیقی)؛ ارزش سبد با رشد ۳۰۴ درصدی طی ۵ سال به ۷۱,۸۳۹ میلیارد ریال رسید. |

گردشگری | آمار مسافران و ضریب اشغال | ۲.۶ میلیارد مسافر / زیر ۱۰ درصد | ۲۰۲۴ - ۲۰۲۶ | ضریب اشغال هتلهای لوکس ایران زیر ۱۰ درصد به دلیل تنشها؛ در مقابل، ترافیک هوایی اروپا در سال ۲۰۲۵ با رشد ۴.۴ درصدی به ۲.۶ میلیارد مسافر میرسد. |

هوانوردی | میانگین سن ناوگان هوایی | ۲۶ سال | ۱۴۰۳ | بهبود وضعیت نسبت به ابتدای دولت سیزدهم که میانگین سن ۲۸.۵ سال بوده است. |

بودجه/مسکن | وام ازدواج (ویژه جوانان) | ۳۵۰ میلیون تومان | ۱۴۰۳ | افزایش مبلغ وام نسبت به ۲۲۰ میلیون تومان در سال ۱۴۰۲ (برای عروس زیر ۲۳ و داماد زیر ۲۵ سال). |

هوانوردی | تعداد پروازهای مناسبتی (نوروز) | بیش از ۱۹ هزار پرواز | ۱۴۰۰ - ۱۴۰۱ | بازه زمانی ۲۵ اسفند ۱۴۰۰ تا ۱۵ فروردین ۱۴۰۱. |

هوانوردی/گردشگری | لغو پروازها (مورد فرودگاه آتلانتا) | ۱۶ پرواز | ۱۴ بهمن ۱۴۰۴ | لغو پروازها ناشی از شرایط جوی و نقص فنی. |

بخش مراجع و منابع (References)

اسعدی سامانی، م. (۱۴۰۴). گزارش ناترازی ارزی و بحران ناوگان فرسوده هوانوردی ایران. انجمن شرکتهای هواپیمایی کشوری.

دیوان عدالت اداری ایران. (۱۴۰۲). دادنامه شماره ۱۴۰۲۳۱۳۹۰۰۰۲۴۵۸۹۷۸ مبنی بر ابطال مصوبه قیمتگذاری دستوری ستاد تنظیم بازار. هیأت عمومی دیوان.

رضایی کوچی، م. (۱۴۰۴). گزارش کمیسیون عمران مجلس شورای اسلامی پیرامون ضرورت استفاده از ایرلاینهای خارجی در مسیرهای داخلی. خبرگزاری تسنیم.

عیدیان، م. (۱۴۰۳). تحلیل آماری ظرفیت ناوگان فعال و زیرساختهای جذب گردشگر در برنامه هفتم توسعه. کمیسیون حملونقل اتاق بازرگانی تهران.

قربان شیرودی، ا. (۱۴۰۴). صورتهای مالی شرکت هواپیمایی آسمان و گزارش خروج از زیان انباشته. سازمان هواپیمایی کشوری.

محمدیبخش، م. (۱۴۰۲). راهبردهای چهارگانه تابآوری صنعت هوانوردی غیرنظامی در دولت سیزدهم. پرتال خبری سازمان هواپیمایی کشوری.

یازرلو، ج. (۱۴۰۳). تبیین حقوق شهروندی و نظارت بر سقفهای قیمتی بلیت پروازهای داخلی. باشگاه خبرنگاران جوان.

Association of Iranian Airlines. (2025). Statistical Report on Passenger Traffic Decline (2018-2024). Tehran: AIRA Press.

Bloomberg Intelligence. (2026). Emerging Markets Aviation Risk Analysis: Middle East & North Africa. Bloomberg L.P.

Civil Aviation Organization of Iran. (2025). Official Announcement on the Appointment of Captain Shiroodi as Head of CAO. CAO Portal.

Economist Intelligence Unit. (2026). Regulatory Disruption and Price Controls in Emerging Economies. London: EIU.

Financial Times. (2026). The Geopolitical Risk Premium in Middle Eastern Infrastructure Investments. London: FT Publishing.

Forbes Middle East. (2025). Hospitality Private Equity Trends: Distressed Asset Buying in Volatile Markets. Forbes Media.

Harvard Business Review. (2025). Supply Chain Resilience Index: Designing Agile Logistics for Airport Hubs. Harvard Business Publishing.

IATA. (2026). Global Air Passenger Market Analysis and the Evolving IATA Risk Map. Geneva: International Air Transport Association.

McKinsey & Company. (2025). The Asset-Light Strategy in Modern Hospitality Investment. McKinsey Travel, Logistics & Infrastructure Practice.

National Iranian Oil Products Distribution Company (NIOPDC). (2025). Official Directive on In-State Jet Fuel Pricing Adjustments for 1404. NIOPDC Press.

Safarnevisan. (2026). Aviation Market Disruption 2026: Strategic Re-Framing and Asset Valuation. Safarnevisan Analyst Group.

Skift. (2025). Parametric Insurance and Parametric Risk Management in Global Tourism Operations. Skift Research.

STR Global. (2026). Global Hotel Performance Study: RevPAR and ADR Metrics in Competitive Markets. STR.

UN Tourism. (2025). Tourism Infrastructure ROI and the Impact of Regional Air Connectivity. Madrid: UN Tourism Organization.

World Bank. (2025). Emerging Markets Debt & Financing Tools in the Tourism Sector. Washington D.C.: World Bank Group.

Al-Monitor. (2026). Iran's Aviation Crisis: How Price Caps Grounded the Fleet. Al-Monitor Aviation Desk.

Aviation Week. (2025). Iran's Domestic Engine Overhaul and Parts Fabrication Capacities under Sanctions. Aviation Week Network.

BMI Research. (2026). Iran Tourism Report Q2 2026: Infrastructure Bottlenecks and Investment Risk. Fitch Solutions.

CAPA - Centre for Aviation. (2025). Fleet Profile: Iran Air, Mahan Air, and Domestic Operational Realities. CAPA.

CH-Aviation. (2025). Iranian Airlines Turn to Chartering to Avoid Regulatory Price Controls. CH-Aviation News.

Deloitte. (2025). Commercial Real Estate and Luxury Yields in Free Trade Zones. Deloitte Touche Tohmatsu.

Ernst & Young. (2026). Strategic Hedging in Tourism and Hospitality: Mitigating Currency and Fuel Shocks. EY Global.

FlightGlobal. (2025). ICA and CPI Index Correlations with Airline Operating Costs in High Inflation Environments. FlightGlobal.

Gulf Business. (2026). Regional Hub Competitiveness: GCC vs. Iran in Aviation & Tourism. Gulf Business.

Horwath HTL. (2025). Hotel Asset Management and Foreclosure Risks in Emerging Markets. Horwath HTL Research.

IHS Markit. (2026). Iran Country Risk Report: Legal Consistency and Regulatory Enforcement. S&P Global.

International Monetary Fund (IMF). (2025). Islamic Republic of Iran: Selected Economic Issues. Washington D.C.: IMF.

JLL. (2026). Airport Cities (Aerocities) as Resilient Real Estate Portfolios. JLL Research.

KPMG. (2025). Valuation of Grounded Aviation Assets under Severe Logistics Disruption. KPMG LLP.

MEED. (2026). Unfinished Infrastructure Projects in Iran: The Tourism Sector Crisis. Middle East Economic Digest.

Moody's Investors Service. (2025). Credit Risk in Aviation and Hospitality Sectors under Exchange Rate Stress. Moody's.

PwC. (2025). ESG Compliance for Executives in Travel and Tourism Infrastructure. PricewaterhouseCoopers.

Real Estate Investment Trust (REIT) World. (2026). Hotel REITs performance during global transit disruptions. REIT World.

S&P Global Ratings. (2026). Aviation Industry Outlook 2026: Fuel Cost Surcharges and Capacity Constraints. S&P.

Tourism Economics. (2025). Middle East Tourism Forecast: Impact of Geopolitical Escalations. Tourism Economics.

WTTC. (2025). Economic Impact Report: Iran Travel & Tourism Sector Contribution. World Travel & Tourism Council.

Zephyr. (2026). M&A Database: Distressed Hospitality Transactions in Western Asia. Bureau van Dijk.

Safarnevisan. (2025). The Collapse of Local Connectivity: How Iran’s Transit System Failed the Hospitality Sector. Safarnevisan Analyst Group.

منابع مورداستناد

تحلیل بحران گردشگری ایران زیر سایه تنشها - مجله سفرنویسان, زمان دسترسی: ژوئن 9, 2026،

آزادسازی قیمت بلیت هواپیما متوقف میشود؟ - تابناک | TABNAK, زمان دسترسی: ژوئن 9, 2026،

تخصیص ۲ هزار میلیارد تومان به ایرلاینها برای جبران ضرر مالی - کن نیوز, زمان دسترسی: ژوئن 9, 2026،

جوان سازی ناوگان هوایی کشور به ۲۶ سال - سازمان هواپیمایی کشوری, زمان دسترسی: ژوئن 9, 2026،

تنها ۱۶۲ فروند هواپیما در کشور فعال است - تین نیوز, زمان دسترسی: ژوئن 9, 2026،

چه تعداد هواپیمای مسافری در ایران فعال هستند؟ - فرارو, زمان دسترسی: ژوئن 9, 2026،

رییس سازمان هواپیمایی: ۴۰ درصد ناوگان هوایی زمین گیر است - فرارو, زمان دسترسی: ژوئن 9, 2026،

راز پشت پرده گرانی بلیت هواپیما فاش شد + چالش پیش فروش بلیت, زمان دسترسی: ژوئن 9, 2026،

گزارش هوش عمیق هوانوردی هند - مجله سفرنویسان, زمان دسترسی: ژوئن 9, 2026،

مدیریت بحران هوانوردی - مجله سفرنویسان, زمان دسترسی: ژوئن 9, 2026،

افزایش ۱۰۰ درصدی قیمت بلیت هواپیما در برخی مسیرها - اقتصادران, زمان دسترسی: ژوئن 9, 2026،

افزایش ۲۴ درصدی نرخ بلیت هواپیما ناشی از رشد نرخ ارز است - خبرگزاری مهر, زمان دسترسی: ژوئن 9, 2026،

چند هواپیمای سالم در ناوگان داریم؟ - انجمن شرکت های هواپیمایی کشوری, زمان دسترسی: ژوئن 9, 2026،

بلیت هواپیما نایاب شد - تابناک | TABNAK, زمان دسترسی: ژوئن 9, 2026،

افزایش ۲۴ درصدی نرخ بلیت هواپیما - ساعت 24, زمان دسترسی: ژوئن 9, 2026،

فرمان تعیین قیمت بلیت هواپیما دست کیست؟ - نورنیوز, زمان دسترسی: ژوئن 9, 2026،

شرکتها مجاز به افزایش نرخ بلیت هواپیما نیستند - ایرنا, زمان دسترسی: ژوئن 9, 2026،

قیمت نهایی بلیت پروازهای اربعین اعلام شد | وبلاگ اقامت 24, زمان دسترسی: ژوئن 9, 2026،

شیرودی رئیس سازمان هواپیمایی کشوری شد - تین نیوز, زمان دسترسی: ژوئن 9, 2026،

رئیس سازمان هواپیمایی کشوری تغییر کرد - باشگاه خبرنگاران جوان, زمان دسترسی: ژوئن 9, 2026،

انجمن شرکتهای هواپیمایی افزایش بهای بلیت از آذر را تکذیب کرد - AIRA, زمان دسترسی: ژوئن 9, 2026،

صادق: خدمات ایرلاینها باید با قیمت بلیت منطبق باشد - خبرگزاری مهر, زمان دسترسی: ژوئن 9, 2026،

پرواز بلیت هواپیما تا ۳۰۰ درصد! + جدول - خبرآنلاین, زمان دسترسی: ژوئن 9, 2026،

ناوگان خطوط هوایی ایران - ویکیپدیا، دانشنامهٔ آزاد, زمان دسترسی: ژوئن 9, 2026،

مطالب مرتبط

لنسینگ دوباره به نقشه پروازهای یونایتد پیوست؛ چهار پرواز روزانه به شیکاگو

یونایتد ایرلاینز پروازهای مستقیم بین لنسینگ میشیگان و فرودگاه اوهر شیکاگو را از می ۲۰۲۶ با چهار سفر روزانه از سر می گیرد. این مسیر جدید دسترسی مسافران...

کاهش سفرهای کاری در ایتالیا؛ روندی که زنگ هشدار را به صدا درآورد

پژوهش جدید رصدخانه سفرهای کاری دانشگاه پلی تکنیک میلان نشان می دهد حجم و هزینه سفرهای کاری در ایتالیا در سال ۲۰۲۵ کاهش یافته است. کاهش سفرهای بین المل...

لباس کارکنان هتل؛ سفیران جذاب برند در صنعت مهماننوازی

دوران یونیفرم های یکسان و رسمی در هتل ها به پایان رسیده است. امروزه پوشش کارکنان، ترکیبی از استایل شخصی، هویت برند و ملاحظات پایداری است. این گزارش به...

دیدگاه ها