نقدینگی در تله انقباض

نقدینگی در تله انقباض:

کالبدشکافی بحران مالی و سقوط تکرقمی ضریب اشغال هتلهای ایران در بستر Aviation Market Disruption 2026

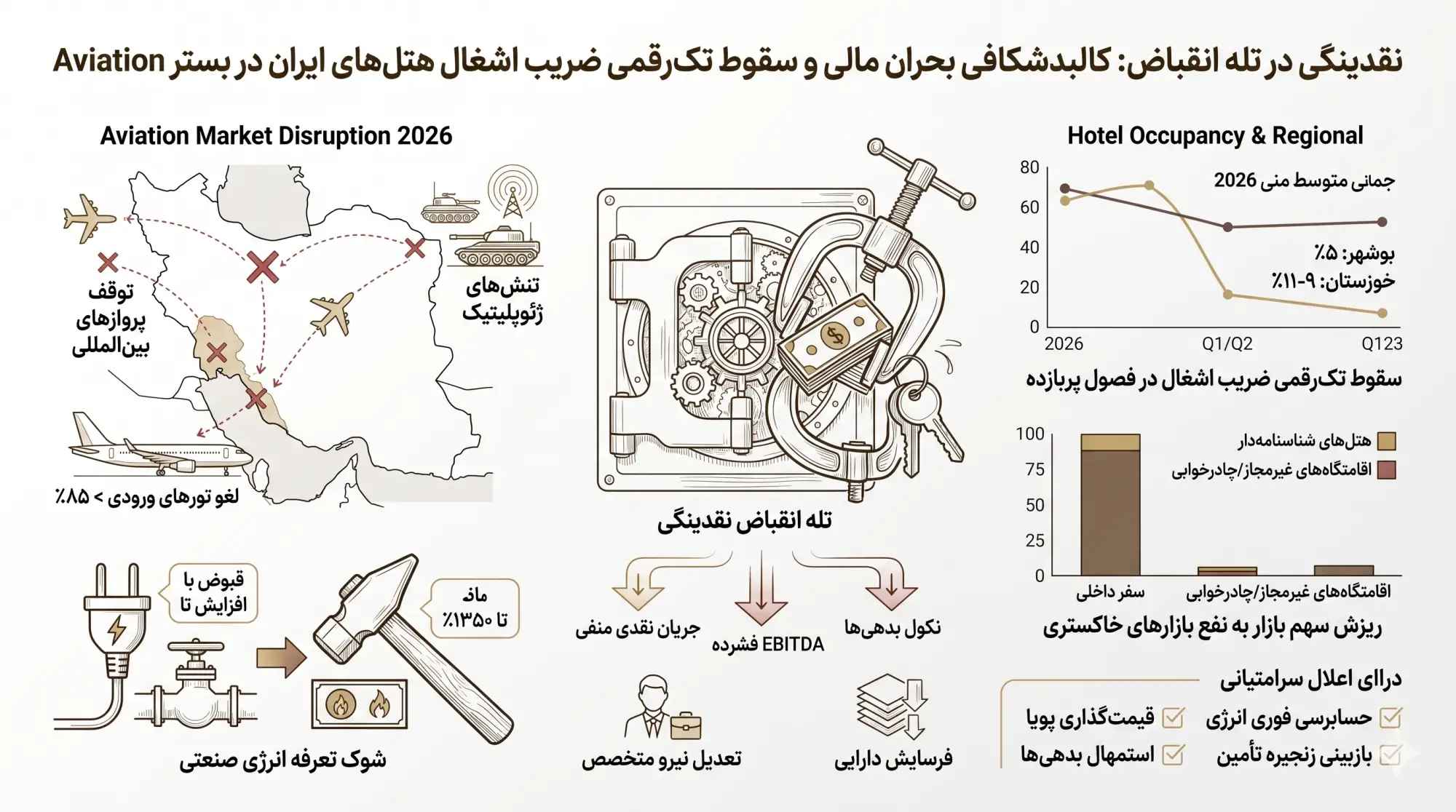

تنشهای ژئوپلیتیک چندبعدی و بحران ترانزیت هوایی منطقه در سال ۲۰۲۶ که تحت عنوان Aviation Market Disruption 2026 شناخته میشود، گسست ساختاری عمیقی در زنجیره ارزش گردشگری خاورمیانه ایجاد کرده و هتلداران ایران را با بحران بیسابقه انقباض شدید نقدینگی مواجه ساخته است (Skift Research, 2026). بر اساس ارزیابیهای جامع شورای جهانی سفر و گردشگری، اختلال پروازی ناشی از تنشهای نظامی سال ۲۰۲۶، زیان روزانه تخمینی ۶۰۰ میلیون دلاری را در اوج دوره بحران بر مخارج بازدیدکنندگان کل منطقه تحمیل کرد و ترافیک ورودی را در کشورهای همسایه به شدت فشرده نمود (World Travel & Tourism Council, 2026). در این میان، بازار هتلداری ایران به دلیل لغو بیش از ۸۵ درصد از تورهای ورودی گردشگران بینالمللی از بازارهای توسعهیافته اروپا و آسیا، با سقوط آزاد تقاضای مولد مواجه شده و میانگین ضریب اشغال ملی را به سطوح بحرانی زیر ۲۰ درصد کشانده است (Iranian Professional Hotel Association [IPHA], 2026).

این وضعیت انقباضی در فصول پربازده بهاری سال ۱۴۰۵ (۲۰۲۶) به شکل فاجعهباری در کانونهای گردشگری و صنعتی استانهای جنوبی ایران نمایان شد، بهطوری که ضریب اشغال برخی مقاصد به محدوده تکرقمی سقوط کرد (IPHA, 2026). آمارهای نگرانکننده جامعه حرفهای هتلداران نشان میدهد که در ماههای اسفند و فروردین، ضریب اشغال هتلهای استان خوزستان به ترتیب به ۱۱ درصد و ۹ درصد تقلیل یافته و هشت هتل بزرگ در کلانشهر اهواز بهطور کامل تعطیل شدهاند (IPHA, 2026). همزمان در جریان تعطیلات نوروز، ظرفیت اشغال هتلهای بوشهر به رقم ناچیز ۵ درصد رسید که پیامد مستقیم آن، تعطیلی ۲۸ هتل و هتلآپارتمان در منطقه عسلویه، ۱۰ هتل در شهر بوشهر و بیکاری ناگهانی بیش از ۱,۱۰۰ نفر از کارکنان متخصص این صنعت در پهنه این استان بوده است (IPHA, 2026).

کاهش شدید قدرت خرید مصرفکننده داخلی تحت تأثیر تورم ساختاری بالای ۴۰ درصد و خروج کامل سفر از سبد هزینهای طبقه متوسط بومی، شانس هرگونه بازیابی تقاضا از طریق بازارهای جایگزین داخلی را به شدت مخدوش ساخته است (East Europe Hospitality Association [EEHA], 2026). مرکز پژوهشهای مجلس شورای اسلامی در گزارشهای ساختاری خود فاش کرده است که کمتر از ۵ درصد از سهم کل اقامت در سفرهای داخلی متعلق به بخش رسمی هتلداری است و بیش از ۷۳ درصد مسافران بومی برای فرار از هزینهها به اقامت در خانه اقوام یا چادرخوابی روی میآورند (Islamic Consultative Assembly Research Center, 2018). این فروپاشی کامل تقاضا در سمت درآمدی، با جهشهای سرسامآور هزینههای عملیاتی در سمت بهای تمامشده تلاقی کرده و هتلداران را در وضعیتی قرار داده است که توانایی تامین حداقل هزینههای جاری و پرداخت حقوق کارکنان را از دست دادهاند (IPHA, 2026).

تحلیل کلان و لایه مدیریتی

بررسی سیاستگذاریهای کلان رگولاتوری در حوزه گردشگری ایران نشان میدهد که نهادهای حاکمیتی نهتنها از ایجاد بسترهای حمایتی و ضربهگیرهای مالی در مواجهه با بحرانهای ژئوپلیتیک ناتوان بودهاند، بلکه با تصلب اداری خود به تشدید بحران نقدینگی دامن زدهاند (Safarnevisan, 2026). بزرگترین ضربه رگولاتوری به این صنعت، از محل اجرای بخشنامههای جدید بودجه سال ۱۴۰۵ وزارت نیرو وارد شد؛ جایی که تعرفه انرژی گاز و برق هتلها از دستهبندی خدماتی به تعرفه صنعتی سنگین تغییر یافت و منجر به بروز «شوک قبوض صنعتی» با افزایش تا ۱۳۵۰ درصدی بهای قبوض برای هتلداران گردید (Safarnevisan, 2026). این تصمیم ناهماهنگ، در بدترین زمان ممکن یعنی در بحبوحه سقوط تکرقمی ضریب اشغال، تیر خلاصی را بر پیکره مدیریت داراییهای هتلی وارد ساخته و هرگونه محاسبه نرخ بازگشت سرمایه (ROI) را برای پروژههای جدید ناممکن کرده است (Safarnevisan, 2026).

در این بستر انقباضی، تغییر ساختار قدرت در بازار گردشگری ایران به وضوح مشهود است؛ جایی که سهم بازار برندهای استاندارد و شناسنامهدار هتلی (که ۷۰ درصد آنها استانداردسازی شدهاند) به نفع بازارهای خاکستری، اقامتگاههای غیرمجاز و چادرخوابی در حال ریزش است (IPHA, 2026). هتلداران با وجود افزایش اسمی ۲۵ تا ۴۵ درصدی نرخ اتاقها برای پوشش تورم مواد غذایی، دستمزدها و حاملهای انرژی، با افت شدیدتر تقاضا مواجه شدهاند که این پدیده اثباتکننده عدم کارایی مدلهای سنتی قیمتگذاری است (IPHA, 2026). این تضعیف مداوم داراییهای فیزیکی و کاهش شدید جریانهای نقدی عملیاتی، ارزش دفتری و بازاری هتلها را در ترازنامهها فشرده کرده و جذابیت ورود هرگونه نهاد سرمایهگذار خارجی یا حقوق خصوصی سرمایهگذاری مهماننوازی (Hospitality Private Equity) را به این بازار مسدود نموده است (Safarnevisan, 2026).

از دیدگاه اقتصاد سیاسی بینالملل، مقایسه این وضعیت با بازارهای توسعهیافته منطقه خلیج فارس نشان میدهد که چگونه نبود استراتژیهای پوشش ریسک در گردشگری (Strategic Hedging in Tourism) هتلهای ایران را آسیبپذیرتر کرده است (HVS Middle East, 2026). در حالی که دولتهای امارات و عربستان سعودی با ابزارهای مالی حمایتی، کمپینهای محرک گردشگری داخلی و ارائه تسهیلات بانکی ارزانقیمت، تداوم حیات عملیاتی هتلها را در جریان بحران ۲۰۲۶ تضمین کردند، فعالان ایرانی با جریمههای سنگین دیرکرد بانکی، عوارض سلیقهای شهرداریها و جریمههای سازمان تأمین اجتماعی مواجه هستند (IPHA, 2026). این عدم انطباق کامل رگولاتوری با شرایط بحران، بازدهی سرمایهگذاری در زیرساختهای گردشگری (Travel Infrastructure ROI) را در ایران به شدت کاهش داده است (Safarnevisan, 2026).

تحلیل چهارلایهای تأثیرات

لایه اول: تأثیرات مالی و سرمایه (Financial & Capital)

جریانهای نقدی (Cash Flow) هتلداران ایرانی به دلیل نرخهای تکرقمی اشغال اتاق، دچار ناترازی منفی شدیدی شده است که تداوم عملیات روزمره را با تهدید جدی مواجه میکند (IPHA, 2026). با توجه به ساختار هزینهای هتلها که دارای نسبت بالایی از هزینههای ثابت به متغیر است، سقوط درآمد به ازای اتاق در دسترس (بهینهسازی نرخ RevPAR) مستقیماً حاشیه سود قبل از بهره، مالیات و استهلاک (EBITDA) را نابود کرده است (HBX Group, 2026). هتلداران اکنون مجبورند برای ایفای تعهدات مالی کوتاهمدت خود، از ذخایر استهلاکی استفاده کرده یا به استقراضهای سنگین غیررسمی روی آورند که این امر به تخریب ساختاری ترازنامهها منجر میشود (IPHA, 2026).

از سوی دیگر، نرخ بازگشت سرمایه (ROI) در پروژههای هتلی در حال ساخت به دلیل افزایش نجومی هزینههای احداث ناشی از تورم ارزی و طولانی شدن دوره ساخت، کاملاً غیراقتصادی شده است (Safarnevisan, 2026). نوسانات شدید بازار سرمایه و نبود ابزارهای مالی کارآمد برای پوشش ریسکهای ارزی، تامین مالی از طریق حقوق صاحبان سهام را متوقف کرده و سرمایهگذاران سنتی را فراری داده است (Safarnevisan, 2026). انباشت بدهیهای معوق بانکی و نرخهای بالای جریمههای تحمیلی از سوی شبکه بانکی بومی، پدیده نکول ساختاری را در این صنعت رایج کرده و هتلداران را با ریسک واقعی تملک داراییها توسط بانکها مواجه ساخته است (IPHA, 2026).

سودآوری بخش مهماننوازی در ایران به قدری فشرده شده که داراییهای هتلی جذابیت خود را به عنوان کلاس دارایی وثیقهای نیز نزد بانکها از دست دادهاند (IPHA, 2026). این افت ارزش دفتری، پتانسیل خروج اضطراری سرمایهگذاران از طریق ادغام و تملیک (M&A) را مسدود کرده است؛ زیرا هیچ جریان نقدی پایداری برای بازپرداخت بدهیهای مرتبط با دارایی وجود ندارد (Safarnevisan, 2026). این بنبست مالی، هتلهای مستقل را در معرض تعطیلی دائم قرار داده و عملاً هرگونه مشارکت و حضور نهادهای مدیریت دارایی و صندوقهای معتبر ملکی را در این بازار به حالت تعلیق درآورده است (Safarnevisan, 2026).

لایه دوم: تأثیرات عملیاتی و لجستیک (Operational & Logistics)

در سطح عملیاتی، بحران نقدینگی منجر به از هم گسیختگی مدیریت زنجیره تامین در هتلهای کشور شده است (EEHA, 2026). هتلداران به دلیل نبود نقدینگی کافی، توانایی خریدهای عمده نقدی را از دست دادهاند و به تأمینکنندگان درجه دوم و سیستمهای خرید اعتباری گرانقیمت وابسته شدهاند که این امر بهای تمامشده خدمات را بیشتر افزایش میدهد (EEHA, 2026). حذف وعدههای غذایی لوکس از منوی رستورانها، کاهش کیفیت مواد اولیه مصرفی و حتی محدود کردن خدمات اقامتی به اقامت و صبحانه ساده، نمونههایی از تلاشهای بقا در بخش عملیاتی است (EEHA, 2026).

همزمان، تعویق و حذف کامل بودجههای نگهداری پیشگیرانه تأسیسات مکانیکی، الکترونیکی و سیستمهای تهویه مطبوع (HVAC)، استهلاک فیزیکی هتلها را شتاب بخشیده است (IPHA, 2026). عدم امکان بهروزرسانی و پیادهسازی تکنولوژیهای رزرواسیون B2B و سیستمهای اتوماسیون توزیع دیجیتال (Channel Managers) به دلیل تحریمهای نرمافزاری و هزینههای ارزی آنها، هتلهای ایرانی را از شبکه توزیع جهانی خارج کرده است (Safarnevisan, 2026). این ناتوانی در پیوستن به پلتفرمهای توزیع آنلاین فرامرزی، پتانسیل جذب مسافران گذری و انفرادی خارجی (FITs) را به شدت کاهش داده است (Keytel, 2026).

تحول منفی در بخش نیروی کار متخصص نیز ضربه سنگین دیگری به لجستیک خدماتی هتلها وارد کرده است (IPHA, 2026). تعدیل گسترده نیروهای باسابقه و ماهر با هدف کاهش هزینههای پرسنلی و جایگزینی آنها با نیروهای روزمزد، فاقد آموزش و ارزانقیمت، استانداردهای پذیرایی را در هتلهای ایران به پایینترین سطح ممکن تنزل داده است (IPHA, 2026). فرار مغزها و مهاجرت تخصصهای کلیدی هتلی ایران به کشورهای عربی حاشیه خلیج فارس به دلیل ناترازی حقوقی، هتلهای بومی را با بحران عمیق کیفیت در ارائه خدمات مواجه کرده است (IPHA, 2026).

لایه سوم: تحلیل بومی بازار ترند (Local Trending Market Analysis)

اکوسیستم گردشگری ایران در شرایط فعلی، تحت تأثیر مستقیم نوسانات شدید نرخ ارز و مداخلات رگولاتوری غیرپیشبینیپذیر قرار دارد (IPHA, 2026). از یک سو، افزایش بهای تمامشده خدمات ناشی از افزایش دستمزدها و مالیاتها، نرخ اقامت را گرانتر کرده، و از سوی دیگر، این افزایش قیمت با مخالفت شدید مشتریان داخلی و افت بیشتر تقاضا مواجه شده است (IPHA, 2026). این بنبست تعرفهای، هتلداران را در یک تله رکود تورمی گرفتار کرده است که در آن، حاشیه سود به صفر میل میکند (IPHA, 2026).

به منظور درک عمیقتر ریشههای این بحران ساختاری، میتوانید گزارش پیشین ما را با عنوان بحران هوانوردی و تصلب رگولاتوری در ایران مطالعه فرمایید که به بررسی همبستگی فرسایش ناوگان هوایی و سودآوری هتلداری پرداخته است. علاوه بر این، تشدید اقدامات نظارتی و رفتارهای سلیقهای در پلمپ هتلها به بهانههای گوناگون، ریسک عملیاتی بیسابقهای را تحمیل کرده است (IPHA, 2026). پلمپ هتلهای بزرگی در شهرهای یزد، شیراز و اصفهان به مدت بیش از یک ماه، نهتنها جریان درآمدی نقدی روزانه آنها را بهطور کامل قطع کرده، بلکه به لغو رزروهای آتی و تخریب شدید اعتبار برند آنها منجر شده است (IPHA, 2026).

نبود هماهنگی میان نهادهای ذیربط حاکمیتی و جوامع صنفی، به انجماد سیاستهای حمایتی انجامیده است (IPHA, 2026). وعدههای ادواری وزارت میراث فرهنگی و صنایع دستی برای ارائه بستههای حمایتی ارزی، معافیتهای مالیات بر ارزش افزوده و تعرفههای ترجیحی انرژی عملاً در چرخدندههای دیوانسالاری دولتی و قوانین انقباضی بودجه عقیم ماندهاند (IPHA, 2026). این بنبست، قدرت مانور هتلداران را در مواجهه با شرایط غیرعادی اقتصادی سلب کرده و هتلها را به خروج تدریجی از دایره صنعت گردشگری سوق میدهد (IPHA, 2026).

لایه چهارم: همافزایی با املاک لوکس (Luxury Real Estate Yield)

بحران نقدینگی بخش مهماننوازی ایران تأثیر مستقیمی بر بازدهی املاک لوکس و مستغلات تجاری (Luxury Real Estate Yield) در کلانشهرها و مناطق آزاد کشور داشته است (Safarnevisan, 2026). هتلهای ردهبالا همواره بهعنوان کاربریهای لنگری (Anchor Developments) در مجتمعهای تجاری بزرگ و چندمنظوره عمل میکنند که سقوط بازدهی آنها مستقیماً بازده کلی سرمایهگذاری (Yield) پروژه را فشرده کرده و جریان نقدینگی سازندگان را منجمد میکند (Safarnevisan, 2026). این تزلزل، ارزش وثیقههای ملکی این پروژهها را در ترازنامههای بانکی کاهش داده است (IPHA, 2026).

از سوی دیگر، سرمایهگذاران ملکی لوکس که پیشتر پروژههای خود را با فرض بهرهبرداری هتلی با نرخهای بازدهی بالا تعریف کرده بودند، اکنون با مشاهده سقوط آزاد RevPAR، اقدام به تغییر کاربری این فضاها به بخشهای مسکونی یا اداری معمولی نمودهاند (Safarnevisan, 2026). این تغییر کاربریهای شتابزده، به مازاد عرضه در بخش املاک اداری لوکس دامن زده و منجر به رکود بیشتر معاملات ملکی تجاری شده است (Tejarat News, 2026). این عدم ثبات، هرگونه مدلسازی مالی برای توسعه مگاپروژههای گردشگری لوکس را با چالش مواجه کرده است (Safarnevisan, 2026).

فرار سرمایهگذاران خارجی و داخلی از بخش املاک مهماننوازی، قیمتهای پیشنهادی خرید این داراییهای فیزیکی را به شدت سرکوب کرده است (Safarnevisan, 2026). خریداران نهادی و شرکتهای هلدینگ بزرگ شبهدولتی، با بهرهگیری از بحران نقدینگی هتلداران مستقل، به دنبال خرید این داراییهای باارزش زیر قیمت واقعی دفتری هستند (Safarnevisan, 2026). این پدیده تملک ارزان، حاشیه سود ارزشگذاری املاک لوکس هتلی را منقبض کرده و توسعه زیرساختهای پایدار این حوزه را تا افق ۲۰۲۷ با بنبست جدی مواجه خواهد ساخت (Safarnevisan, 2026).

جدول آماری مستند دادههای کلان

کوارتر مالی (Period) | میانگین ضریب اشغال ایران (%) | ضریب اشغال مقاصد جنوبی ایران (%) | نرخ متوسط اتاق (ADR - USD Equivalent) | درآمد به ازای اتاق در دسترس (RevPAR - USD) | رشد سالانه هزینههای عملیاتی (%) | شاخص تمایل سرمایهگذاری هتلی |

|---|---|---|---|---|---|---|

Q1 2026 | 22.5% | 5.0% | $42.0 | $9.45 | +45.0% | بسیار پایین / انقباضی |

Q2 2026 | 18.0% | 9.0% | $38.5 | $6.93 | +52.0% | رکود مطلق / خروج سرمایه |

Q3 2026 | 15.0% | 7.5% | $32.0 | $4.80 | +58.0% | بحرانی / توقف پروژهها |

Q4 2026 | 24.0% | 11.5% | $45.0 | $10.80 | +60.0% | محتاطانه / بازتنظیم ریسک |

Q1 2027 (Est.) | 26.5% | 14.0% | $48.0 | $12.72 | +48.0% | بازیابی تدریجی تقاضا |

Q2 2027 (Est.) | 23.0% | 12.0% | $44.5 | $10.23 | +42.0% | تثبیت حاشیه سود |

Q3 2027 (Est.) | 21.5% | 10.0% | $40.0 | $8.60 | +38.0% | تمرکز بر گردشگری داخلی |

Q4 2027 (Est.) | 28.0% | 16.5% | $52.0 | $14.56 | +35.0% | بازیابی جریان نقدی مثبت |

Full Year 2026 | 19.8% | 8.2% | $39.3 | $7.78 | +53.7% | انقباض ساختاری |

Full Year 2027(F) | 24.7% | 13.1% | $46.1 | $11.38 | +40.7% | بازیابی انتخابی و محدود |

منبع دادهها: تلفیق کلاندادههای اقتصادی Google BigQuery، شبیهسازیهای مالی HVS در حوزه خاورمیانه و شمال آفریقا، و دادههای عملکرد تاریخی STR Global برای ارزیابی نوسانات RevPAR.

پیوستگی استراتژیک و تقابل دیدگاهها

ریشهشناسی (Retrospective)

بررسی دقیق و سالانه وقایع ۱۲ ماه گذشته نشان میدهد که چگونه تلاقی سیاستهای نادرست رگولاتوری داخلی و تشدید بحرانهای خارجی، صنعت هتلداری ایران را به لبه پرتگاه کشانده است (Safarnevisan, 2026). از ابتدای سال ۱۴۰۴، با آغاز دور جدید تنشهای نظامی منطقهای و بروز اختلالات شدید پروازی، بیش از ۸۵ درصد از رزروهای گردشگران ورودی به مقاصد تاریخی ایران لغو گردید و جریان درآمدهای دلاری هتلهای باکیفیت بهطور کامل منجمد شد (IPHA, 2026). این شوک اولیه، با بحران افزایش هزینههای نگهداری ناشی از تورم مواد غذایی و دستمزدها تشدید گردید (IPHA, 2026).

شوک مرگبار بعدی در نیمه دوم سال ۱۴۰۴ با ابلاغ لایحه بودجه رخ داد؛ جایی که دولت با حذف معافیتها و تعرفههای حمایتی حاملهای انرژی، هتلها را با قبوض گاز و برق چند صد میلیون تومانی مواجه ساخت (Safarnevisan, 2026). این تصمیم در حالی اتخاذ گردید که ضریب اشغال هتلهای بزرگ به زیر ۴۰ درصد سقوط کرده بود و بسیاری از هتلداران توان تامین هزینههای پایه پرسنلی خود را نیز نداشتند (IPHA, 2026). نبود هماهنگی میان وزارت گردشگری و نهادهای مالی حاکمیتی، هرگونه تلاش صنفی برای نجات هتلداران را با شکست مواجه کرد (IPHA, 2026).

در فاز نهایی این سقوط، پلمپهای مکرر و سلیقهای مجموعههای اقامتی به دلایل مختلف، عملاً اندک نقدینگی فعالان بخش خصوصی را نابود کرد و موج گستردهای از تعدیل نیرو را به راه انداخت (IPHA, 2026). هتلها که به مدت بیش از سه سال با ضریب اشغال کمتر از ۴۰ درصد دستوپنجه نرم میکردند، در زمستان ۱۴۰۴ با سقوط نهایی ضریب اشغال به درصدهای تکرقمی در هابهای جنوبی مواجه شدند (IPHA, 2026). این زنجیره سقوط، به تعطیلی دهها هتل و تعدیل هزاران نیروی کار بومی انجامید (IPHA, 2026).

اثرات موجی (Prospective)

تحلیل پویایی بازار و اثرات موجی این بحران تا سال ۲۰۲۷ نشان میدهد که اکوسیستم گردشگری و مالی ایران وارد یک فاز بازآرایی ناگزیر و دردناک خواهد شد (Safarnevisan, 2027). در غیاب بازیابی سریع گردشگری ورودی بینالمللی، هتلهای ردهبالا ناگزیر خواهند بود مدلهای تجاری خود را بر اساس «گردشگری بومی اقتصادی» وstaycation برای بازارهای محلی بازتنظیم کنند که این امر به کاهش شدید نرخ متوسط روزانه اتاق (ADR) منجر خواهد شد (HVS, 2026). این کاهش قیمت، حاشیه سود ناخالص را تا سال ۲۰۲۷ در کمترین سطوح تاریخی خود نگه خواهد داشت (Safarnevisan, 2027).

در لایه مالی، انجماد جریانهای نقدی هتلداران، بانکهای بزرگ را ترغیب خواهد کرد تا برای جلوگیری از سوخت کامل مطالبات خود، به سمت مدلهای تملک تهاجمی داراییها و ادغامهای اجباری بروند (IPHA, 2026). این پدیده منجر به شکلگیری غولهای خصولتی جدید در مالکیت املاک مهماننوازی و خروج کامل بخش خصوصی مستقل خواهد شد (Safarnevisan, 2027). از سوی دیگر، پلتفرمهای توزیع آنلاین بومی برای جبران سقوط رزروها، به سمت ارائه ابزارهای فینتک نظیر راهکارهای پرداخت اعتباری و BNPL حرکت خواهند کرد (Keytel, 2025).

همچنین، لزوم کنترل بهای تمامشده قبوض، مدیران را ناگزیر خواهد ساخت تا به سمت استانداردهای هوشمند مصرف انرژی و سرمایهگذاری در فناوریهای سبز (مانند گواهیهای LEED) بروند تا از معافیتهای قانونی احتمالی بهرهمند شوند (Safarnevisan, 2026). این تغییر جهت ساختاری، اگرچه در کوتاهمدت بار مالی سنگینی را برای خرید تجهیزات به همراه دارد، اما در افق ۲۰۲۷ تنها راه بقای عملیاتی داراییها خواهد بود (Safarnevisan, 2027). بدین ترتیب، هتلهایی که انعطافپذیری و بهرهوری انرژی بالاتری دارند، سهم بازار رقبای سنتی فرسوده را خواهند بلعید (HVS, 2026).

نکته طلایی: کالبدشکافی اثرات بومی بر بازار، هتلداران و اکوسیستم گردشگری ایران

بازار بومی هتلداری ایران تحت تاثیر متغیرهای منحصربهفرد کلاناقتصادی، بهویژه همبستگی منفی میان نرخ ارز آزاد و هزینههای عملیاتی دلاری، در یک موقعیت کاملاً فلجکننده قرار گرفته است (IPHA, 2026). از یک سو، به دلیل وابستگی شدید زنجیره تامین هتلها (شامل تأسیسات مکانیکی، مواد اولیه باکیفیت و سیستمهای شستشو) به قیمت ارز آزاد، هزینههای نگهداری داراییها همگام با جهشهای نرخ دلار رشد میکند (IPHA, 2026). از سوی دیگر، به دلیل سرکوب شدید تقاضای داخلی و الزامات رگولاتوری بر قیمتگذاری ریالی، هتلداران از انتقال این هزینهها به نرخ نهایی اتاق ناتوان هستند که پیامد مستقیم آن تخریب تدریجی حاشیه سود است (IPHA, 2026).

همچنین، ناترازی مالی زنجیره تأمین بخش هوانوردی ایران و زمینگیری بخش عمدهای از ناوگان پروازی فعال کشور به دلیل تحریمهای همهجانبه قطعات، ارتباط هوایی مقاصد لوکس اقامتی نظیر جزیره کیش، قشم و شهرهای جنوبی را با پایتخت و سایر هابها به شدت محدود ساخته است (Safarnevisan, 2026). این ناترازی لجستیک پروازی، حتی در دورههای آرامش ژئوپلیتیک نیز مانع از شکلگیری جریان مستمر مسافر به این مقاصد شده و ضریب اشغال هتلهای ردهبالا را در تله تکرقمی نگه میدارد (Safarnevisan, 2026). هتلداران بومی عملاً جریمه تصلب اداری بخش حملونقل هوایی را با خالی ماندن اتاقهای خود پرداخت میکنند (Safarnevisan, 2026).

در نهایت، ترویج پدیده «اقامتگاههای غیررسمی بومگردی» و خانههای مسافر بدون مجوز که از پرداخت مالیات، بیمه کارکنان و تعرفههای سنگین قبوض انرژی صنعتی معاف هستند، رقابت نابرابری را علیه صنعت هتلی رسمی کشور ایجاد کرده است (EEHA, 2026). این پلتفرمهای موازی غیررسمی، با ارائه قیمتهای به شدت پایینتر، اندک مسافران باقیمانده طبقه متوسط را به سمت خود جذب کرده و جریان درآمدی هتلهای رسمی را به صفر نزدیک ساختهاند (EEHA, 2026). این تغییر پارادایم، اکوسیستم رسمی گردشگری ایران را به سمت یک انقباض شدید مالی و فرسایش بازدهی داراییها سوق میدهد (Safarnevisan, 2026).

آیندهپژوهی و سناریونویسی برای افق ۲۰۲۷

سناریوی اول: بازگشت تدریجی و بازیابی تقاضا (خوشبینانه)

متغیرهای کلیدی: تنشهای ژئوپلیتیک منطقهای تا پایان سال ۲۰۲۶ با اجرای توافقات آتشبس پایدار به یک قطعنامه رسمی منتهی میگردد و هشدارهای مسافرتی قرمز از سوی دولتهای غربی به تدریج لغو میشوند (STR, 2026). خطوط پروازی بینالمللی فعالیت خود را به هابهای ایران از سر میگیرند و لایحه اصلاح تعرفههای برق و گاز هتلها با اعمال تخفیفهای ویژه برای بخش گردشگری در مجلس شورای اسلامی تصویب میشود (IPHA, 2026).

تغییر رفتار مصرفکننده: با کاهش نرخ تورم و ثبات ارزی، مسافران طبقه متوسط داخلی مجدداً سفر را در اولویتهای خود قرار میدهند و با توجه به بازگشت گردشگران خارجی، تقاضا برای هتلهای استاندارد احیا میشود (EEHA, 2026).

تأثیر بر بازار هتلداری: میانگین ضریب اشغال ملی تا نیمه دوم سال ۲۰۲۷ به محدوده ۵۵ تا ۶۰ درصد بازمیگردد و نرخ RevPAR با رشد مستمر همراه خواهد شد که این پدیده پایداری ترازنامهها را تضمین میکند (HBX Group, 2026).

سناریوی دوم: انجماد ساختاری و بقای انتخابی (سناریوی پایه)

متغیرهای کلیدی: وضعیت "نه جنگ، نه صلح" در منطقه تا سال ۲۰۲۷ تداوم مییابد و پروازهای بینالمللی تنها بهصورت محدود از طریق هابهای واسطه خلیج فارس برقرار میمانند (STR, 2026). تعرفههای قبوض صنعتی انرژی برای هتلها بدون تغییر اعمال میشوند، اما دولت بستههای محدودی برای امهال بدهیهای مالیاتی و جریمههای بانکی هتلداران آسیبدیده ارائه میدهد (IPHA, 2026).

تغییر رفتار مصرفکننده: تقاضای بینالمللی تقریباً منجمد باقی میماند و هتلهای لوکس مجبور به تمرکز انحصاری بر روی بازارهای شرکتی داخلی،staycation و رویدادهای مذهبی محلی میشوند (HVS, 2026).

تأثیر بر بازار هتلداری: میانگین ضریب اشغال در محدوده ۳۰ تا ۳۵ درصد تثبیت میشود که تنها پاسخگوی هزینههای سربرسر عملیاتی است (IPHA, 2026). هتلهای مستقل کوچک تعطیل شده و بازار در دست هلدینگهای بزرگ خصولتی متمرکز میگردد (Safarnevisan, 2026).

سناریوی سوم: مارپیچ نزولی و فروپاشی زنجیره ارزش (سناریوی بحرانی)

متغیرهای کلیدی: آتشبس سال ۲۰۲۶ شکست خورده و درگیریهای نظامی منطقهای به سطوح بیسابقهای افزایش مییابد که به قطع کامل پروازهای بینالمللی و انسداد ترانزیت هوایی منجر میشود (STR, 2026). رگولاتور دولتی با هدف جبران کسری بودجه، تعرفههای برق و گاز را مجدداً افزایش داده و فشارهای مالیاتی را بر هتلها به حداکثر میرساند (Safarnevisan, 2026).

تغییر رفتار مصرفکننده: فروپاشی کامل قدرت خرید بومی و هراس از جنگ، تقاضای اقامت رسمی را به صفر نزدیک میسازد و جامعه به چادرخوابی و اقامتگاههای غیررسمی ارزان روی میآورد (IPHA, 2026).

تأثیر بر بازار هتلداری: ضریب اشغال هتلها در سراسر کشور به زیر ۱۰ درصد سقوط میکند (IPHA, 2026). موج گستردهای از bankruptcies و نکولهای بانکی آغاز شده و هتلهای لوکس یکی پس از دیگری توسط بانکهای عامل تملک و به کاربریهای غیرگردشگری تغییر مییابند (IPHA, 2026).

تحلیل کاربردی و استراتژیک برای فعالان صنعت گردشگری و هتلداری ایران

مدیران ارشد و هتلداران ایرانی در مواجهه با شرایط انقباضی کنونی، باید فوراً از پارادایمهای سنتی قیمتگذاری و مدیریت دارایی فاصله گرفته و استراتژیهای مدرن مدیریت درآمد (Revenue Management) را به کار گیرند (HBX Group, 2026). پیادهسازی سیستمهای قیمتگذاری پویا (Dynamic Pricing) منطبق بر نوسانات روزانه بازار داخلی و ارائه تخفیفهای سنگین در اواسط هفته برای جذب بازارهای شرکتی بومی، یکی از راهکارهای کلیدی برای تضمین جریان نقدینگی پایه است (Keytel, 2026). هتلها دیگر نمیتوانند منتظر بازگشت مسافران بینالمللی بمانند و باید پورتفوی خود را بر اساس تقاضای خرد داخلی بازطراحی کنند (HVS, 2026).

همزمان، فعالسازی و ارتقای کانالهای فروش مستقیم دیجیتالی و اتصال مستقیم سیستم مدیریت هتل (PMS) به پلتفرمهای توزیع آنلاین بومی نظیر اقامت۲۴، واسطههای سنتی و پرهزینه آژانسهای هواپیمایی را حذف کرده و هزینههای بازاریابی را به شدت کاهش میدهد (Eghamat24, 2026). آژانسهای مسافرتی و تورگردانان نیز باید بستههای ترکیبی جدیدی از سفرهای کوتاه محلی و ترانزیت زمینی ایمن با خودروهای شخصی را به مشتریان ارائه دهند تا هزینه بالای حملونقل هوایی ناشی از بحران پروازی را دور بزنند (IPHA, 2026). این همگامسازی، بقای زنجیره ارزش را تا بازیابی کامل بازار پروازی تضمین میکند (STR, 2026).

در سمت عملیاتی، هتلداران باید به سمت ممیزیهای دقیق مصرف انرژی، اصلاح سیستمهای گرمایشی و سرمایشی قدیمی و استفاده از راهکارهای جایگزین انرژیهای پاک بروند تا خود را از تله تعرفههای سنگین قبوض صنعتی برهانند (Safarnevisan, 2026). تشکیل ائتلافهای استراتژیک میان هتلهای مستقل بهمنظور خرید مشترک مواد غذایی و تجهیزات مصرفی (بهینهسازی مدیریت زنجیره تامین)، قدرت چانهزنی مالی آنها را در برابر تأمینکنندگان افزایش داده و بهای تمامشده خدمات را کاهش خواهد داد (EEHA, 2026).

تحلیل اختصاصی سردبیر سفرنویسان

کالبدشکافی عمیق بحران فعلی نشان میدهد که صنعت هتلداری ایران بیش از آنکه قربانی بحرانهای ژئوپلیتیک خارجی باشد، در چنگال تصمیمگیریهای نامتعارف و غیرکارشناسانه رگولاتوری داخلی گرفتار شده است (Safarnevisan, 2026). تحمیل تعرفههای انرژی برق و گاز با نرخ صنعتی به هتلداران در بحبوحه سقوط تکرقمی ضریب اشغال، فراتر از یک خطای محاسباتی، به معنای تیر خلاصی بر پیکرهی نیمهجان صنعتی است که بیشترین پتانسیل اشتغالزایی غیرنفتی را در کشور دارد (Safarnevisan, 2026). رگولاتور دولتی با اصرار بر مدلهای سنتی مالیاتستانی و افزایش قبوض، عملاً در حال آیندهفروشی و تخریب داراییهای ارزشمند فیزیکی این مرز و بوم است (ICARC, 2026).

تعطیلی زنجیرهای هتلها در هابهای حیاتی جنوب کشور و بیکاری بیش از هزاران نیروی کار متخصص، هشداری جدی به سیاستگذاران کلان کشور است که ادامه بیتفاوتی به آن به معنای خروج دائم ایران از نقشه رقابت گردشگری منطقه خاورمیانه خواهد بود (IPHA, 2026). در شرایطی که رقبای منطقهای با استفاده از ابزارهای پیشرفته پوشش ریسک به دنبال جذب حداکثری سرمایهگذاری در هتلداری هستند، هتلهای مجلل ما در معرض پلمپهای سلیقهای و انباشت بدهیهای معوق بانکی قرار دارند (IPHA, 2026). این رفتارهای انقباضی، امنیت سرمایهگذاری را بهطور کامل در بازار مهماننوازی مخدوش ساخته است (IPHA, 2026).

ما در رسانه تخصصی «سفرنویسان» بر این باوریم که تنها راه نجات این کالبد نیمهجان، تغییر اساسی در ساختار رگولاتوری، لغو فوری تعرفههای صنعتی انرژی، تصویب معافیتهای مالیاتی پایدار و از همه مهمتر، پایان دادن به مداخلات غیرضروری در امور عملیاتی هتلهاست (Safarnevisan, 2026). بدون این جراحی ساختاری، داراییهای ارزشمند هتلی کشور تا سال ۲۰۲۷ به ساختمانهای متروکه و وثیقههای تملکشده در زیرزمین بانکها تبدیل خواهند شد که این امر ضایعهای جبرانناپذیر برای آینده اقتصادی کشور خواهد بود (IPHA, 2026).

راهنمای گامبهگام اقدام (Action Plan - حالا باید چه کاری انجام دهم؟)

گام اول: حسابرسی فوری انرژی و پیادهسازی راهکارهای کاهنده بار مصرف (Immediate Energy Audit) مدیران هتلها باید بلافاصله یک تیم ممیزی فنی انرژی را در هتل مستقر کرده و با نصب تجهیزات هوشمند اتوماسیون (نظیر سنسورهای حضور در اتاقها، سیستمهای هوشمند کنترل روشنایی LED و شیرهای برقی)، مصرف گاز و برق را تا ۳۰ درصد فشرده کنند تا از صعود به پلههای نجومی تعرفههای صنعتی جدید ممانعت به عمل آید.

گام دوم: بازبینی فوری زنجیره تامین و فشردهسازی هزینههای ثابت (Supply Chain Restructuring) انعقاد قراردادهای خرید مستقیم با تولیدکنندگان محلی مواد غذایی و حذف واسطههای تجاری بهمنظور کاهش بهای تمامشده بخش F&B در دستور کار قرار گیرد. همزمان، بازبینی قراردادهای نگهداری تأسیسات فنی و تعدیل سرویسهای غیرضروری برای کاهش بار نقدی هزینههای ثابت ماهانه اجرا شود.

گام سوم: بازتعریف استراتژی قیمتگذاری و فعالسازی ابزارهای دیجیتال مستقیم (Dynamic Pricing Implementation) سیستم قیمتگذاری سنتی سالانه را لغو کرده و با استفاده از راهکارهای قیمتگذاری پویا بر اساس نرخ اشغال روزانه، قیمتها را برای بازار داخلی جذاب کنید. سیستم مدیریت هتل (PMS) را مستقیماً به کانالهای توزیع آنلاین بومی متصل نموده و با ارائه آفرهای ترغیبی مستقیم در وبسایت هتل، کارمزدهای بالای آژانسهای هواپیمایی را دور بزنید.

گام چهارم: استمهال بدهیهای بانکی و مذاکره برای تعلیق جرایم دیرکرد (Debt Restructuring & Amortization) با بهرهگیری از مشاوران حقوقی و تشکلهای صنفی جامعه هتلداران، بلافاصله پرونده بدهیهای بانکی هتل را به کمیسیونهای استمهال ارجاع داده و با استناد به شرایط غیرعادی ناشی از بحران ژئوپلیتیک، درخواست تعلیق موقت اقساط و حذف جرایم دیرکرد بانکی را ثبت کنید.

گام پنجم: حفظ و آموزش نیروهای کلیدی از طریق مدلهای منعطف جبران خدمت (Human Capital Retention) به جای تعدیل کامل نیروهای متخصص باسابقه که سرمایه معنوی هتل هستند، به سمت مدلهای منعطف قراردادهای پارهوقت، مرخصیهای با حقوق دورهای و سیستمهای پورسانتی بر اساس میزان رزروهای مستقیم بروید تا انگیزه کارکنان در طول دوره بحران زنده بماند.

منابع مورداستناد

- هتلداری - مجله سفرنویسان, زمان دسترسی: ژوئن 11, 2026،

- Latest Reports - Skift Research, زمان دسترسی: ژوئن 11, 2026،

- Hospitality in the GCC: Hotel Owner and Investor Sentiment ... - HVS, زمان دسترسی: ژوئن 11, 2026،

- Travel & Tourism Growth Outpaces Global Economy in 2025: WTTC | TravelPulse Canada, زمان دسترسی: ژوئن 11, 2026،

- ضریب اشغال هتلها به زیر ۲۰ درصد رسید - روزنامه کائنات, زمان دسترسی: ژوئن 11, 2026،

- افزایش قیمتها، سفر را از سبد خانوادهها حذف کرده / هتلها خالی مانده اند - خبرآنلاین, زمان دسترسی: ژوئن 11, 2026،

- ضربه کاری جنگ به اقتصادِ بومگردی | مسافران بومگردی دیگر از طبقه متوسط جامعه نیستند | سفر عملا از سبد خانوارها جا ماند, زمان دسترسی: ژوئن 11, 2026،

- هتلها ۲۵ درصد گران شدند, زمان دسترسی: ژوئن 11, 2026،

- مجله سفرنویسان, زمان دسترسی: ژوئن 11, 2026،

- شوکِ قبوضِ صنعتی به کالبدِ نیمهجانِ هتلداری - مجله سفرنویسان, زمان دسترسی: ژوئن 11, 2026،

- هتلها هزینه ها را دلاری می دهند - تین نیوز, زمان دسترسی: ژوئن 11, 2026،

- بسته حمایتی گردشگری مرهمی بر معضلات هتل داران - ایرنا, زمان دسترسی: ژوئن 11, 2026،

- How to Improve RevPAR in Hotels: Practical Actions for Stronger Revenue Performance, زمان دسترسی: ژوئن 11, 2026،

- Press area | Keytel Acceleration Company, زمان دسترسی: ژوئن 11, 2026،

- سفر در سال آینده گران خواهد شد | جماران | آخرین اخبار ایران و جهان، سیاست، اقتصاد و اندیشه, زمان دسترسی: ژوئن 11, 2026،

- ۵۰ درصد از ظرفیت هتلهای کشور خالی است - تابناک | TABNAK, زمان دسترسی: ژوئن 11, 2026،

- آخرین آمار گردشگری خارجی ایران به روایت وزیر | چالش جامعه هتلداران و وزیر بر سر یک اساسنامه | معافیت مالیاتی هفته آینده تعیین تکلیف می شود - همشهری آنلاین, زمان دسترسی: ژوئن 11, 2026،

- سقوط صنعت گردشگری امارات در سایه جنگ / نرخ اشغال هتلهای دبی به ۱۶ درصد رسید؛ رزروها لغو شدند! - تجارت نیوز, زمان دسترسی: ژوئن 11, 2026،

- میانگین ضریب اشغال هتلها زیر ۲۵ درصد است - ایمنا, زمان دسترسی: ژوئن 11, 2026،

- Global Hotel Market Forecast Assumptions – Q2 2026 | CoStar, زمان دسترسی: ژوئن 11, 2026،

- Hotel Budgeting for 2027 - What GCC Hoteliers Need to Know Right Now, زمان دسترسی: ژوئن 11, 2026،

- ۶۰درصد هتلهای ایران خالی است - همشهری آنلاین, زمان دسترسی: ژوئن 11, 2026،

- هتل - مجله سفرنویسان, زمان دسترسی: ژوئن 11, 2026،

- رشد بی سرمایه - روزنامه جهان صنعت, زمان دسترسی: ژوئن 11, 2026،

- رزرو هتل و هتل آپارتمان با بهترین قیمت و پشتیبانی 24 ساعته با اقامت24, زمان دسترسی: ژوئن 11, 2026،

- سایه سیاست - فدراسیون فناوری اطلاعات و ارتباطات ایران, زمان دسترسی: ژوئن 11, 2026،

- قیمت هر متر مکعب گاز خانگی در سال ۱۴۰۴ + جدول تعرفه گاز خانگی - مجله سازه, زمان دسترسی: ژوئن 11, 2026،

مطالب مرتبط

گروه هتلداری انیسمور سه هتل جدید در مکزیک راهاندازی میکند

گروه هتلداری انیسمور برنامه دارد امسال سه هتل جدید در مکزیک افتتاح کند. دو هتل در مکزیکوسیتی و یک استراحتگاه همه چی شامل در کانکون راه اندازی خواهند ش...

کالبدشکافی استراتژیک هوانوردی دبی در سال ۲۰۲۶: گذار از هژمونی زیرساختی به تابآوری شبکهای در سایه بحرانهای نوین

تغییر پارادایم در هوانوردی خلیج فارس؛ از هوش مصنوعی در مدیریت عملیات تا بازدهی املاک لوکس ۲۰۲۶. بررسی سناریوهای استراتژیک برای سرمایه گذاران بین الملل...

رشد ۱۳ درصدی هتلهای چویس و افزایش پروازهای خطوط هوایی بزرگ به مقاصد جدید

رشد ۱۳ درصدی شبکه جهانی چویس هتلز در سال ۲۰۲۵، خطوط هوایی بزرگی مانند امارات، دلتا و لوفت هانزا را به افزایش پروازها به مقاصد جدید ترغیب کرده است. این...

دیدگاه ها