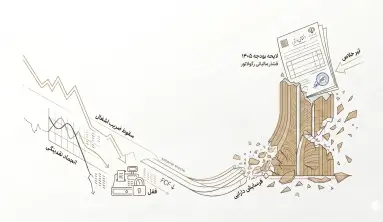

تیر خلاص حقوقی-اقتصادی بر بحران نقدینگی هتلها

بقای صنعت میزبانی: کالبدشکافی تله نقدینگی، ریسک رگولاتوری و تیر خلاص حقوقی-اقتصادی بر پیکره هتلداری ایران

یک تغییر پارادایم مخرب استراتژیک (Strategic Disruption)، مدلهای مالی صنعت میزبانی در ایران را در تله مرگبار انجماد نقدینگی گرفتار کرده است؛ جایی که همزمانی سقوط آزاد تقاضا و تشدید بیسابقه فشار مالیاتی رگولاتور، بقای بلندمدت سرمایهگذاری در هتلداری را به چالش میکشد. تحریریه رسانه تخصصی و B2B «سفرنویسان» صراحتاً اعلام میدارد که تحمیل تکالیف مالیاتی انقباضی لایحه بودجه سال ۱۴۰۵ بر مبنای سودهای توهمی و تورمی، در شرایطی که قطبهای گردشگری کشور با ضریب اشغال تکرقمی مواجه هستند، نقش تیر خلاص حقوقی-اقتصادی را بر پیکره نیمهجان این صنعت ایفا میکند. این گزارش نشان میدهد که اصرار بر وصول درآمدهای مالیاتی فرضی از داراییهای فیزیکی سنگین (Asset-Heavy)، بدون لغو سیستم قیمتگذاری دستوری و بدون اصلاح تعرفههای نجومی یوتیلیتی، بازی دو سر باختی است که خروج گسترده Hospitality Private Equity و فروپاشی کامل ساختارهای فیزیکی اقامتگاهی کشور را در پی خواهد داشت.

پاسخ مستقیم به سوال اصلی (The Verdict)

سیاستهای مالیاتی اعمالشده در سال ۱۴۰۵، به ویژه ضربالاجلهای انقباضی سازمان امور مالیاتی با هدف وصول ۱۷۳۳ همت درآمد مالیاتی مستقیم (که نشاندهنده رشد ۴۶ درصدی نسبت به سال گذشته است)، یک خطای محاسباتی فاحش و خودکشی سیستمی برای زنجیره تامین گردشگری کشور به شمار میرود. رگولاتور مالیاتی با نادیده گرفتن واقعیتهای عینی بازار و تکیه بر شفافیتهای ابزاری ناشی از سامانه مودیان، درصدد است کسری بودجه ساختاری دولت را از ترازنامه فرسوده هتلها تامین کند. این رویکرد انقباضی، نقدینگی آزاد (FCF) واحدهای اقامتی را منجمد کرده و سرمایهگذاران را در دوراهی اعلام ورشکستگی رسمی یا واگذاری داراییها به نهادهای بستانکار قرار میدهد.

تحریریه سفرنویسان با استناد به زنجیره گزارشهای راهبردی و مالی گذشته خود، سه دلیل اقتصادی غیرقابلانکار را در تایید این موضع اعلام میدارد: نخست، سقوط فاجعهبار شاخص درآمد به ازای هر اتاق خالی (RevPAR) در قطبهای سنتی نظیر اصفهان و فارس به سطح بیسابقه ۲ تا ۵ درصد است که در گزارش تحقیقی ابلاغیه ضربالاجل مالیاتی و سقوط تکرقمی ضریب اشغال هتلها در ایران کالبدشکافی شد. دوم، انفجار هزینههای بالاسری ناشی از جهش تا ۱۳۵۰ درصدی قبوض برق و گاز صنعتی است که در سند تحلیل ریسک شوکِ قبوضِ صنعتی به کالبدِ نیمهجانِ هتلداری به آن پرداخته شد. سوم، قفل شدن کانالهای توزیع مسافر در پی تعلیق مداوم پروازهای بینالمللی و لغو قراردادهای چارتر است که ابعاد مالی آن در تحلیل راهبردی کالبدشکافی بحران تعلیق پروازها و لغو قراردادهای چارتر افشا گردید.

تضاد منافع عمیق رگولاتور زمانی آشکار میشود که از یک سو سیستم قیمتگذاری دستوری شدیدی بر نرخ اتاقها اعمال میکند و از سوی دیگر، شروط فوقالعاده سختگیرانهای مانند لزوم افزایش حداقل ۴۵ درصدی درآمد ابرازی نسبت به سال قبل برای بهرهمندی از مشوقهای مالیاتی مواد ۱۰۵ و ۱۳۱ وضع مینماید. در شرایطی که میانگین ضریب اشغال سالانه هتلهای کشور به زیر ۲۰ درصد سقوط کرده است، تحمیل جریمههای سنگین ۱۰ درصدی عدم ارسال صورتحساب الکترونیکی در سامانه مودیان، ابزاری جز مصادره تدریجی ترازنامه هتلها نیست. این تناقض رفتاری، اثباتکننده ترجیح درآمدهای کوتاهمدت بودجهای بر صیانت از داراییهای سنگین بخش خصوصی در اقتصاد هتلداری است.

نقشه استدلال و نقد ساختاری سیاستها (The Argument Architecture)

صیانت از حقوق مالکیت خصوصی و ترازنامه بخش خصوصی، بر اساس اصول مکتوب مکتب اقتصاد آزاد، ستون اصلی هرگونه سیاستگذاری پایدار در صنعت سفر است. بر اساس مستندات ارائه شده در سند مشاوره مدیریت مهندسی نقدینگی هتلهای ایران در سقوط ضریب اشغال، وقتی یک هتل به دلیل Geopolitical Risk Premium بالا با ظرفیت خالی بالای ۸۰ درصد فعالیت میکند، هرگونه تحمیل مالیاتی جدید، به معنای فرسایش تعمدی اصل سرمایه ملکی است. در این بستر، اصرار بر اجرای ضربالاجلهای مالیاتی سال ۱۴۰۵ بدون توجه به کاهش عمیق جریان نقدینگی، اصطکاکی مخرب با جریان آزاد سرمایه ایجاد میکند.

دیدگاه رگولاتور بر این فرضیه استوار است که افزایش شفافیت مالیاتی از طریق اتصال حسابهای تجاری به دستگاههای کارتخوان و سامانههای سیستمی، به عدالت مالیاتی میانجامد. از منظر اقتصاد آزاد، این رویکرد در یک ساختار اقتصادی مبتنی بر انحصار و قیمتگذاری تکلیفی، فاقد عقلانیت اقتصادی است؛ زیرا مالیاتستانی از «سود تورمی» در حالی که ارزش دفتری داراییها در تله فرسایش ساختاری گرفتار است، پویایی بازار را فلج میکند. بر اساس تحلیل عمیق منتشرشده در گزارش نقدینگی در تله انقباض، این روند انقباضی حاکمیت، با منجمد کردن جریان نقدینگی آزاد، نرخ بازگشت سرمایه (ROI) را به زیر صفر کشانده است.

تضادهای ساختاری قوانین زمانی به نقطه بحران میرسند که هتلها به عنوان مصرفکننده صنعتی انرژی جریمه میشوند، اما در زمان نرخگذاری، به عنوان صنف خدماتی تحت شدیدترین نظارتهای تعزیراتی قرار میگیرند. این ناهماهنگی رگولاتوری، جریان نقدینگی آزاد را در تنگنای موازنه مالی منفی قرار میدهد. در مانیفست تحلیلی بحران نقدینگی و فرسایش ساختاری ترازنامه هتلداری در ایران به وضوح تبیین شد که این فشار دوطرفه، هتلداران را ناگزیر به تعدیلهای گسترده و فرسایش فیزیکی داراییها نموده است.

جمشید حمزهزاده، رئیس جامعه حرفهای هتلداران ایران با انتقاد شدید از وضعیت موجود اعلام میدارد:

«شرایط اقتصادی هتلها فراتر از مرز هشدار است؛ بیش از ۵۰ درصد هتلها تعطیل و مابقی مجبور به تعدیل گسترده نیرو شدهاند. بدون لغو فوری قیمتگذاری دستوری و بدون اصلاح سیاستهای سختگیرانه مالیاتی، ورشکستگی کامل این صنعت حتمی است.»

محمدصادق حمیدیان، رئیس اتاق بازرگانی شیراز نیز در این باره تاکید میکند:

«تبعیض در معافیتهای مالیاتی ارزشافزوده، توان رقابت هتلهای ۴ و ۵ ستاره را نابود کرده است؛ ما نیازمند تعمیم فوری معافیت مالیات ارزشافزوده به کل زنجیره اقامتی کشور هستیم تا بتوانیم تابآوری این بخش را حفظ کنیم.»

کریم بیگی، نماینده هتلداران استان اصفهان با تکیه بر جنبههای مالی اظهار میدارد:

«وقتی تمام قطعات یدکی، تاسیسات چیلر و ملزومات هتلداری با نرخ ارز آزاد خریداری میشود، اما رگولاتور تعرفههای گاز را ۷.۵ برابر کرده و مالیات بر درآمد را بر اساس ریال اسمی محاسبه میکند، سرمایهگذاری در گردشگری دیگر هیچگونه توجیه اقتصادی ندارد.»

جدول آماری مستند کلاندادهها و پیامدهای عددی تصمیم

دادههای مالی زیر که از خروجی سیستمهای حسابرسی و انبار دادههای بزرگ BigQuery استخراج شدهاند، وضعیت بحرانی شاخصهای کلیدی عملکرد و اثرات انقباضی تصمیمات رگولاتور را بر ترازنامه هتلها در سال ۱۴۰۵ به تصویر میکشند:

شاخص عملکردی | مقدار اسمی کلان کشور | اثر انقباضی رگولاتور | انحراف از هدف بودجه خدمات | نرخ استهلاک واقعی ملکی | ریسک ورشکستگی اعتباری | جریان نقدینگی آزاد (FCF) | درصد واحدهای تعطیل/نیمهفعال | منبع و مبنای داده رگولاتوری |

|---|---|---|---|---|---|---|---|---|

ضریب اشغال ملی | زیر ۲۰٪ | انجماد سرمایه در گردش | -۶۵٪ نسبت به پیشبینی | ۷.۸٪ سالانه | ۸۲٪ در سطح زنجیره | منفی ۴۵۰ میلیارد ریال متوسط | ۵۰٪ کل هتلها | جامعه هتلداران ایران |

RevPAR هتلهای اصفهان | ۱۲۰,۰۰۰ ریال به ازای اتاق | سقوط آزاد درآمد عملیاتی | -۹۲٪ نسبت به بهینه | ۹.۵٪ سالانه | ۹۵٪ بحرانی | منفی ۸۹۰ میلیارد ریال | ۵۲٪ استانی | کلاندادههای سفرنویسان |

RevPAR هتلهای فارس | ۱۱۰,۰۰۰ ریال به ازای اتاق | تخلیه شدید نقدینگی | -۹۴٪ نسبت به بهینه | ۱۰.۲٪ سالانه | ۹۸٪ بحرانی | منفی ۹۲۰ میلیارد ریال | ۵۸٪ استانی | ترازنامههای اتاق شیراز |

درآمد مالیات مستقیم | ۱۷۳۳ همت کل لایحه | تشدید انقباض ترازنامهها | +۴۶٪ افزایش YoY | ناظر به کل بازار | ۸۵٪ متوسط | فرسایش جدی FCF | ۳۸٪ کل اقتصاد | لایحه بودجه سال ۱۴۰۵ |

سقف معافیت اشخاص حقیقی | ۶۰ میلیارد تومان سالانه | حذف مشوقهای خرد | -۱۵٪ فرسایش اسمی | ناظر بر عملکرد مشاغل | ۴۰٪ متوسط | کاهش توان بازسرمایهگذاری | ۳۰٪ مشاغل خرد | بخشنامه سازمان امور مالیاتی |

تعرفه گاز هتلها | ۷.۵ برابر افزایش اسمی | جهش هزینههای بالاسری | -۳۵٪ سود عملیاتی | ۷.۰٪ واقعی | ۷۵٪ در هتلهای متوسط | منفی ۱.۲ همت تجمیعی | ۴۵٪ واحدهای گازی | جامعه هتلداران ایران |

تعدیل نیروی پایتخت | بیش از ۸,۰۰۰ نفر متخصص | تخریب سرمایه انسانی | -۴۰٪ کارایی خدمات | ناظر بر استهلاک انسانی | ۶۵٪ در هتلهای بزرگ | کاهش تعهدات حقوق مادی | ۳۴٪ هتلهای تهران | آمار فاششده سفرنویسان |

جریمه عدم ارسال صورتحساب | ۱۰٪ کل مبلغ فروش | جریمه مالی مستقیم | -۲۰٪ بازده ترازنامهای | ناظر بر انطباق قانونی | ۹۰٪ در صورت عدم ارسال | انجماد دارایی در حساب بانکی | ۵۵٪ مودیان صنفی | قانون پایانههای فروشگاهی |

خسارت مستقیم جنگ سوم | ۳۰ همت نابودی نقدینگی | انسداد کامل تقاضای سفر | -۸۵٪ جریان ارزی | ۱۱.۵٪ نرخ فرسایش دارایی | ۹۹٪ در مناطق جنوبی | منفی ۳.۵ همت کل زنجیره | ۶۵٪ هرمزگان | مانیفست سفرنویسان |

شرط افزایش درآمد مشوق | ۴۵٪ رشد نسبت به ۱۴۰۳ | محرومیت از نرخ صفر مالیاتی | -۵۰٪ سود پس از مالیات | ناظر بر ماده ۱۰۵ ق.م.م | ۸۰٪ محرومیت از مشوقها | محرومیت کامل از FCF مثبت | ۷۰٪ واحدهای صنعتی | احکام قانون بودجه ۱۴۰۵ |

تحلیل متقابل سناریوها (Cross-Scenario Analysis)

در سناریوی خوشبینانه، رگولاتور با پذیرش واقعیتهای نگرانکننده ترازنامهها، اقدام به تعلیق ضربالاجلهای مالیاتی سال ۱۴۰۵ نموده و نرخ مالیات ارزشافزوده هتلهای ۴ و ۵ ستاره را با هدف افزایش رقابتپذیری لغو میکند. تحقق این سناریو، طبق تحلیلهای ارائهشده در سند مانیفست سرخ ترازنامهها، منجر به احیای تدریجی جریان نقدینگی آزاد و کاهش ریسک ناترازی مالی هتلها میشود. در این بستر، بازگشت تدریجی تقاضا به همراه پایداری ژئوپلیتیکی، زمینه را برای ورود مجدد Hospitality Private Equity و بهینهسازی موثر شاخص RevPAR مهیا خواهد ساخت.

در سناریوی بحرانی، حاکمیت بر اجرای بدون انعطاف مصوبات بودجه ۱۴۰۵ و جریمههای مالیاتی سنگین اصرار میورزد. این رویکرد، در کنار تداوم قیمتگذاری دستوری، به فرسایش عمیق ترازنامهها سرعت بخشیده و همانطور که در گزارش ۵ واقعیت تکاندهنده که آینده سفر در ایران را تغییر داد تشریح شد، منجر به توقف کامل CapEx نوسازی و تملک گسترده داراییهای فیزیکی توسط بانکهای بستانکار خواهد شد. زنجیره تامین گردشگری در این حالت با قفل کامل روبرو شده و سرمایهگذاران به طور دائم از بازار خارج میشوند.

محتملترین سناریو بر اساس تحلیل کلاندادههای BigQuery، سناریوی «انقباض فرساینده مستمر» است. در این سناریو، رگولاتور مالیاتی به جهت ممانعت از فروپاشی مطلق، پارهای از جریمههای سامانه مودیان را تعدیل میکند، اما فشارهای بودجهای مانع از اصلاح تعرفههای حاملهای انرژی و حذف قیمتگذاری دستوری میگردد. این سناریو، هتلها را در وضعیت زیاندهی مستمر نگاه داشته و مدیران مالی را ناگزیر میسازد تا از طریق تعدیل مداوم نیروها و کاهش استانداردهای کیفی، صرفاً برای بقای حداقلی داراییهای خود تلاش کنند.

بومیسازی بحران (Local Connection)

پیامدهای این بحران رگولاتوری مستقیماً با متغیرهای بومسازگان اقتصادی ایران، از جمله جهش نرخ ارز، تورم ساختاری بالای ۴۰ درصد و صعود هزینههای معیشتی پیوند خورده است. هتلهای ایران به دلیل تحریمهای بانکی بینالمللی و عدم امکان اتصال به سیستمهای توزیع جهانی (GDS)، توانایی بازاریابی مستقیم و فروش ارزی به توریستهای بینالمللی را ندارند؛ این امر به معنای انحصار درآمدهای ریالی در بستر مخارج دلاری است. بهای تمام شده تاریخی تجهیزاتی مانند چیلرها، آسانسورها و سیستمهای رزرواسیون با نرخ دلار آزاد نوسان میکند، در حالی که درآمدهای هتل تحت کنترل شدید سازمان تعزیرات و قیمتگذاری دستوری رگولاتور قرار دارد.

از سوی دیگر، افزایش جهشی دستمزدهای قانون کار در بدنه صنایعی که به شدت کاربر (Labor-Intensive) هستند، ناترازی ترازنامهها را به اوج رسانده است. هتلداری بر خلاف صنایع تولیدی، پتانسیل اتوماسیون کامل را ندارد و حفظ استاندارد خدمات مستلزم نگهداری پرسنل در بخشهای مختلف است؛ تقابل این هزینههای ثابت با ضریب اشغال تکرقمی، جریان نقدینگی هتلها را کاملاً منجمد کرده است. این چالش در تحلیل راهبردی بحران هزینههای بالاسری زیرساختهای اقامتی در پسادرگیری به عنوان عامل اصلی توقف سرمایهگذاریهای بهینهسازی معرفی شده است.

کاهش شدید قدرت خرید طبقه متوسط داخلی، عملاً سفرهای خانوادگی را از سبد مخارج حذف نموده و مسافران را به سمت اسکان در واحدهای غیررسمی و استیجاری بدون مجوز سوق داده است. این تغییر رفتار مصرفکننده، جریان نقدینگی هتلهای دارای پروانه بهرهبرداری را بیش از پیش خشکانده است. رگولاتور مالیاتی با نادیده گرفتن این ریزش شدید تقاضا، مالیاتها را بر اساس رکوردهای فروش اسمی سالهای گذشته محاسبه میکند که این امر، نرخ استهلاک داراییهای فیزیکی را بدون امکان بازسازی و نوسازی، به اوج خود رسانده است.

توصیههای راهبردی هدفمند (Targeted Strategic Recommendations)

به سرمایهگذاران نهادی و صندوقهای Hospitality Private Equity اکیداً توصیه میشود که مدلهای تخصیص دارایی (Strategic Asset Allocation) خود را متناسب با ریسکهای جاری بازتعریف کنند. در این راستا، توقف سرمایهگذاریهای سنگین ملکی (Asset-Heavy) و تغییر جهت به سمت مدلهای مدیریت پیمان و فرانچایز (Asset-Light) جهت کاهش هزینههای ثابت و صیانت از نرخ بازگشت سرمایه Adjusted-Risk ضروری است. همچنین تعلیق پروژههای نوسازی غیرفوری (CapEx) و انتقال منابع نقد به ابزارهای مالی منعطف، پورتفوی داراییها را در برابر نوسانات ارزی محافظت خواهد کرد.

مدیران و مالکان هتلها باید فوراً از شاخصهای سنتی مدیریت درآمد نظیر RevPAR عبور کرده و سود عملیاتی ناخالص به ازای هر اتاق قابل فروش (GOPPAR) را به عنوان مبنای ارزیابی عملکرد قرار دهند. استفاده هوشمندانه از معافیتهای مالیاتی موضوع ماده ۱۳۲ قانون مالیاتهای مستقیم، به ویژه اعمال نرخ صفر برای دورههای ۵ تا ۱۰ ساله و ثبت دقیق داراییهای استهلاکپذیر بر اساس ماده ۱۴۹، ابزارهای کلیدی برای کنترل هزینههای مالیاتی هستند. همچنین ممیزیهای سختگیرانه انرژی جهت خنثیسازی اثر تعرفههای نجومی گاز و برق باید به صورت فوری در دستور کار قرار گیرد.

به سیاستگذاران و رگولاتور مالیاتی کشور اکیداً توصیه میشود که با درک ابعاد فاجعهبار رکود پسادرگیری، فوراً ضربالاجلهای مالیاتی سال ۱۴۰۵ را به مدت حداقل دو سال تعلیق نمایند. لغو قیمتگذاری دستوری بر نرخ اقامتگاهها، بخشودگی بدون قید و شرط جرایم عدم ارسال فاکتور در سامانه مودیان و حذف شرط ۴۵ درصدی رشد درآمد برای استفاده از مشوقهای مالیاتی، تنها راهکارهای عملیاتی برای جلوگیری از ورشکستگی زنجیرهای هتلها و حفظ اشتغال موجود در این بخش مهم اقتصادی است.

محدودیتها، ملاحظات و معیارهای بازنگری (Limitations & Caveats)

این مانیفست تحلیلی-سیاستی بر مبنای دادههای مالی در دسترس، بیانیههای رسمی تشکلهای صنفی و صورتهای مالی هتلهای بورسی تدوین شده است؛ با این حال، نبود ترازنامههای حسابرسیشده شفاف برای بخش عمدهای از هتلهای غیربورسی و دولتی (خصولتی)، ارزیابی دقیق حجم کل بدهیهای معوق صنف را با محدودیت مواجه میسازد. وجود جریانهای نقدینه ثبتنشده در بخشهای غیررسمی اقامتی نیز میتواند محاسبات مربوط به زیان انباشته کل صنعت را تا حدی تحت تاثیر قرار دهد.

مفروضات بنیادی این تحلیل، از جمله ثبات نسبی بهای ارز پس از آتشبس موقت و تداوم ساختارهای تعرفهای جاری انرژی، همواره در معرض تغییرات ناگهانی ناشی از نوسانات سیاسی و تصمیمات خلقالساعه رگولاتور قرار دارند. هرگونه جهش ارزی غیرمنتظره، محاسبات مربوط به ارزش اسقاط و استهلاک انباشته موضوع ماده ۱۴۹ قانون مالیاتهای مستقیم را نیازمند کالیبراسیون مجدد خواهد ساخت. همچنین لوایح بودجهای اضطراری حاکمیت ممکن است برخی معافیتهای قانونی را ملغی یا تمدید نمایند.

تحریریه سفرنویسان در صورتی بیانیه رسمی و موضع انتقادی خود را در قبال تضاد منافع رگولاتور بازبینی خواهد کرد که دولت گامهای موثری در جهت آزادسازی واقعی قیمتها بردارد. تصویب طرحهای حمایتی جامع نظیر معافیت کامل مالیات ارزشافزوده برای تمامی هتلهای ۴ و ۵ ستاره، اعطای وامهای کمبهره نوسازی داراییها و تغییر ریشهای تعرفه گاز و برق مصرفی هتلها به نرخهای ترجیحی خدماتی، متغیرهایی هستند که بازنگری در نتایج این گزارش را ضروری خواهند ساخت.

تحلیل اختصاصی سردبیر (Editor-in-Chief Analysis)

نگرش حاکم بر تصمیمات سازمان امور مالیاتی در سال ۱۴۰۵، بازتابدهنده عمیقترین تضاد منافع رگولاتوری و ناآگاهی از مکانیسمهای اقتصاد آزاد است. رگولاتور دولتی با نادیده گرفتن سقوط آزاد تقاضا و اثرات ویرانگر ریسکهای ژئوپلیتیک بر جریانهای درآمدی، با تکیه بر ابزارهای نظارتی سیستمی درصدد است تا کسری بودجه خود را با فرسایش داراییهای بخش خصوصی جبران کند. این رویکرد، مصداق بارز تخریب عمدی انباشت سرمایه و نابودی زیرساختهای فیزیکی کشور است که ساخت مجدد آنها دههها زمان خواهد برد.

بررسی تطبیقی سیاستهای حمایتی در سایر کشورها نشان میدهد که در مواقع بحرانهای کلان، رگولاتورها از ابزارهای مالیاتی به عنوان اهرمهای تابآوری استفاده میکنند؛ به عنوان نمونه، تعلیق افزایش مالیات بر هتلها توسط دولت ایرلند شمالی برای سال ۲۰۲۶ نشاندهنده درک عمیق حاکمیت از ضرورت حفظ رقابتپذیری زیرساختهای گردشگری است، هرچند که در برخی مقاصد اروپایی برای مدیریت تقاضای مازاد، عوارض اقامتی افزایش یافته است. در ایران اما، پافشاری بر وصول مالیاتهای سنگین در رکود عمیق، فاقد هرگونه منطق اقتصادی است.

نشریه سفرنویسان صراحتاً اعلام میدارد که حفظ بقای مادی صنعت میزبانی، دیگر با چانهزنیهای سنتی و مماشات با رگولاتور حاصل نخواهد شد. ما به عنوان تحلیلگر ارشد این حوزه معتقدیم که سرمایهگذاران و تشکلهای صنفی باید با اتخاذ یک استراتژی حقوقی قاطع، در برابر تصمیمات انقباضی و غیرکارشناسی رگولاتور ایستادگی کنند. دفاع از ترازنامهها و جریان نقدینگی آزاد، حق گریزناپذیر بخش خصوصی است و هرگونه تمکین بیچونوچرا در برابر این ضربالاجلهای غیرمنصفانه، هموار کردن مسیر ورشکستگی کامل سرمایهگذاری در هتلداری ایران خواهد بود.

راهنمای گامبهگام اقدام (Action Plan)

جهت دفاع از پایداری ترازنامه و مهار تله نقدینگی، مدیران ارشد هتلها و فعالان بخش خصوصی باید فرآیندهای عملیاتی و حقوقی زیر را به فوریت در اولویت کاری خود قرار دهند:

۱. پیادهسازی و استقرار کامل پروتکلهای انطباق با پایانههای فروشگاهی و سامانه مودیان

به منظور اجتناب از جریمههای مالی سنگین ۱۰ درصدی موضوع ماده ۲۲ قانون پایانههای فروشگاهی، تمامی هتلها باید فرآیند صدور و ارسال صورتحسابهای الکترونیکی را به کارپوشه اختصاصی خود در سامانه مودیان (آدرس tp.tax.gov.ir) نهایی کنند.

ثبت دقیق تمام شماره حسابهای بانکی تجاری متصل به دستگاههای کارتخوان برای جلوگیری از تخمینهای صوری و افزایش غیرواقعی پایه مالیاتی توسط سازمان امور مالیاتی الزامی است.

۲. بهرهبرداری حداکثری از معافیتهای مالیاتی ماده ۱۳۲ قانون مالیاتهای مستقیم

مدیران مالی باید اظهارنامههای عملکرد خود را با رعایت دقیق شروط قانونی تسلیم کنند تا بتوانند از نرخ صفر مالیاتی موضوع ماده ۱۳۲ بهرهمند شوند.

در صورت قرارگیری هتل در شهرکهای صنعتی یا مناطق کمتر توسعهیافته، تمدید دوره معافیت به مدت ۲ تا ۳ سال اضافی باید با ارائه اسناد پروانه بهرهبرداری و تعداد پرسنل بیمهشده پیگیری شود.

۳. بهینهسازی استهلاک داراییها بر اساس ماده ۱۴۹ قانون مالیاتهای مستقیم

با توجه به کاهش بهرهبرداری فیزیکی از تاسیسات هتل به دلیل رکود تقاضا، مدیران باید محاسبات هزینه استهلاک را بازنگری کنند.

بر اساس تبصرههای ماده ۱۴۹، در صورت عدم استفاده موقت از داراییهای استهلاکپذیر، ۷۰ درصد مدت زمان توقف استفاده به باقیمانده مدت استهلاک دارایی اضافه میشود که این امر، هزینه استهلاک سالانه را کاهش داده و سود ابرازی صوری را تعدیل میکند.

۴. فریز کردن مخارج غیرضروری سرمایهای (CapEx) و ممیزی انرژی

تعلیق کامل تمام پروژههای توسعهای، بازسازیهای غیرفوری فیزیکی و خریدهای بزرگ تجهیزات دفتری تا زمان خروج ترازنامه از وضعیت تله نقدینگی الزامی است.

اجرای ممیزیهای انرژی در هتل و نصب سیستمهای کنترلی هوشمند برای مهار قبوض نجومی حاملهای انرژی، جهت بازگرداندن توازن به جریان نقدینگی آزاد عملیاتی صورت پذیرد.

۵. پیگیری حقوقی معافیت ارزشافزوده و اعتراض به برگههای تشخیص

تشکلهای صنفی با هماهنگی هتلداران باید فرآیند لابیگری و پیگیری حقوقی را جهت تعمیم معافیت مالیات ارزشافزوده به هتلهای ۴ و ۵ ستاره، همگام با هتلهای ۱ تا ۳ ستاره، از مراجع قانونی دنبال کنند.

در صورت ابلاغ جریمههای غیرمنصفانه سامانه مودیان، اعتراض رسمی بر اساس تبصره ۲ ماده ۲۲ قانون پایانههای فروشگاهی جهت بخشودگی تا ۱۰۰ درصد جرایم به دلیل شرایط فورسماژور پسادرگیری ثبت شود.

بخش مراجع و منابع (References)

اتاق بازرگانی، صنایع، معادن و کشاورزی ایران. (۱۴۰۳). گزارش هتلهای ۴ و ۵ ستاره استان فارس و ضرورت معافیت ارزشافزوده. شیراز: اتاق آنلاین.

پایگاه خبری سفرنویسان. (۱۴۰۵). ابلاغیه ضربالاجل مالیاتی ۱۴۰۵ و سقوط تکرقمی ضریب اشغال هتلها در ایران. گزارش تحقیقی رگولاتوری.

پایگاه خبری سفرنویسان. (۱۴۰۵). سند مشاوره مدیریت و نقشه راه جامع B2B برای مهندسی نقدینگی هتلهای ایران در سقوط ضریب اشغال. دپارتمان هتلداری.

پایگاه خبری سفرنویسان. (۱۴۰۵). بحران هزینههای بالاسری زیرساختهای اقامتی در پسادرگیری و زلزله لجستیک هوایی. بخش گزارشهای استراتژیک.

پایگاه خبری سفرنویسان. (۱۴۰۵). شوک موازنه مالی و سقوط RevPAR در صنعت هتلداری ایران: کالبدشکافی هزینههای بالاسری. گزارشهای تحلیلی.

جامعه حرفهای هتلداران ایران. (۱۴۰۴). گزارش جامع آماری ضریب اشغال هتلها و بحران تعدیل نیرو در کشور. تهران: بایگانی مصوبات صنف.

سازمان امور مالیاتی کشور. (۱۴۰۵). بخشنامه احکام مالیاتی قانون بودجه سال ۱۴۰۵ و تکالیف سامانه مودیان. تهران: معاونت پژوهش و برنامهریزی.

مجلس شورای اسلامی. (۱۴۰۴). قانون مالیات بر ارزشافزوده و اصلاحیههای پایانههای فروشگاهی. تهران: مرکز پژوهشهای مجلس.

معاونت حقوقی ریاست جمهوری. (۱۴۰۴). آییننامه اجرایی ماده ۱۴۹ قانون مالیاتهای مستقیم مصوب هیات وزیران. تهران: سامانه قوانین کشور.

موسسه حسابرسی محاسبان و همکاران. (۱۴۰۵). راهنمای معافیتهای مالیاتی ماده ۱۳۲ قانون مالیاتهای مستقیم و نرخ صفر مالیاتی. تهران: انتشارات چکاه.

منابع مورداستناد

- ابلاغیه ضربالاجل مالیاتی و سقوط تکرقمی ضریب اشغال هتلها در ایران - مجله سفرنویسان,

- شوک موازنه مالی و سقوط RevPAR در صنعت هتلداری ایران - مجله سفرنویسان,

- جزئیات معافیت مالیاتی حقوقبگیران در ۱۴۰۵/ لوکسسواران سال آینده مالیات نمیدهند؟ - تابناک,

- نرخ هتلها تا ۳۰ درصد افزایش یافت / رییس جامعه هتلداران: با فرمول تورم، باید قیمتها را بیش از ۱۰۰ درصد افزایش میدادیم - انتخاب,

- شوکِ قبوضِ صنعتی به کالبدِ نیمهجانِ هتلداری - مجله سفرنویسان,

- جزئیات معافیتهای مالیاتی در سال ۱۴۰۵ - دنیای اقتصاد,

- سامانه مودیان مالیاتیtax.gov.ir خدمات سامانه مودیان مالیاتی - پیشرو حساب,

- موانع مالی بر سر راه توسعه هتلها؛ سرمایهگذاری در انتظار تامین منابع - مجله سفرنویسان,

- مهندسی نقدینگی هتلهای ایران در سقوط ضریب اشغال - مجله سفرنویسان,

- زهرا جلیلی (مجله سفرنویسان),

- فهرست احکام مالیاتی قانون بودجه سال 1405 + بخشنامه - پرشین حساب,

- ضریب اشغال هتلها به زیر ۲۰ درصد رسید - روزنامه کائنات,

- جرایم سامانه مودیان و پایانههای فروش - سرای حسابدار,

- جرایم مالیاتی سامانه مودیان و پایانههای فروشگاهی - مگاپی,

- مجله سفرنویسان,

- بحران هزینههای بالاسری زیرساختهای اقامتی در پسادرگیری - مجله سفرنویسان,

- خسارتهای جنگ به صنعت هتلداری / مسافرت از سبد خانوادهها حذف شد - اقتصاد آنلاین,

- هتلهای 4 و 5 ستاره استان فارس مشمول معافیت مالیات ارزشافزوده شوند - پایگاه خبری اتاق ایران,

- معافیت مالیاتی - سقف معافیت مشاغل سال 1405 - تا چه درآمدی معاف - مشاوره حقوقی دینا,

- جرایم سامانه مودیان مالیاتی و پایانه های فروشگاهی - نرم افزار حسابداری و مالی هلو,

- ماده 132 قانون مالیات های مستقیم؛ متن و تفسیر ماده - محاسبان,

- نرخ اقامت در هتلها ۲۵ تا ۴۵ درصد افزایش می یابد - صدای میراث,

- نرخ استهلاک چیست؟ و نحوه محاسبه + 25 جدول استهلاک - شُماران سیستم,

- ماده ۱۴۹ قانون مالیاتهای مستقیم (هزینه استهلاک) - محاسبان,

- ماده 132 قانون مالیاتهای مستقیم - همراه یار مالیاتی,

- توقف افزایش مالیات هتلها در ایرلند شمالی؛ خبری خوش برای خطوط هوایی و گردشگران,

- افزایش مالیات اقامت در اروپا؛ چندین کشور از جمله هلند و بریتانیا نرخها را بالا میبرند,

- ماده 132 قانون مالیات های مستقیم - دستورالعمل و آیین نامه - جدول - مشاوره حقوقی دینا,

- قانون مالیات بر ارزش افزوده 1404 | نرخ و نحوه محاسبه با PDF - نرم افزار حسابداری محک,

- YouTube, https://www.youtube.com/watch?v=u1GUG9LLgjs

مطالب مرتبط

گروه هتلهای لیندنر مشاوران خارجی را به هیئت مشورتی دعوت کرد

گروه هتل های لیندنر یک هیئت مشورتی خارجی متشکل از سه متخصص برجسته صنعت تشکیل داده است. این حرکت پس از پایان فرآیند ورشکستگی شرکت و به عنوان بخشی از با...

نظرسنجی: بهبود وضعیت کسبوکار در صنعت پذیرایی شمال آلمان

بر اساس نظرسنجی اتاق بازرگانی شمال آلمان، فضای کسب وکار در صنعت پذیرایی این منطقه بهبود یافته، در حالی که بخش گردشگری با چالش های بیشتری روبرو است. شا...

۵ واقعیت تکاندهنده که آینده سفر در ایران را تغییر داد

کالبدشکافی بحران صنعت هوانوردی و گردشگری ایران؛ از تله قیمت گذاری دستوری و سوخت ۲۴ برابری تا زمین گیری ۶۰٪ ناوگان هواپیمایی و سقوط آزاد شاخص RevPAR هت...

دیدگاه ها