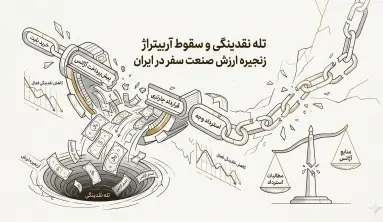

تله نقدینگی و سقوط آربیتراژ زنجیره ارزش صنعت سفر در ایران

تله نقدینگی و سقوط آربیتراژ زنجیره ارزش صنعت سفر در ایران:

کالبدشکافی اقتصادی بحران لغو قراردادهای چارتری و راهبردهای پوشش ریسک اعتباری آژانسها

بسته شدن ناگهانی حریم هوایی کشور در پی بحرانهای ژئوپلیتیک فزاینده و وقوع جنگ رمضان در واپسین روزهای سال ۱۴۰۴، شوک مالی مخرّبی را به بدنه صنعت حمل و نقل هوایی و هوانوردی ایران تحمیل کرد که آثار زنجیرهای آن کل اکوسیستم گردشگری را در تله انقباضی شدیدی فرو برده است. بر اساس آمارهای رسمی، تنها در بازه زمانی ۴۵ روزه نخست آغاز تنشها، زیانی معادل ۲۸.۵ هزار میلیارد تومان (همت) به صنعت گردشگری و آژانسهای هواپیمایی وارد گردید که نشاندهنده ابعاد بیسابقه این فلج ساختاری است. تعلیق کامل پروازهای تجاری به مدت ۲۰ روز متوالی، روزانه خسارتی بالغ بر ۴۸۰ میلیارد تومان به بار آورد و با ابطال بیش از ۱۲ هزار پرواز داخلی و بینالمللی و لغو تقریبی ۸۴۰ هزار بلیت صادرشده، ارزش نقدینگی بلوکهشدهای معادل ۶ همت را در ترازنامه آژانسهای مسافرتی منجمد ساخت.

این حجم عظیم از تعلیق پروازی و انسداد سرمایه، پلتفرمهای رزرواسیون آنلاین (OTA) و توراپراتورهای عمدهفروش را با کاهش ناگهانی ۸۵ درصدی نقدینگی فعال مواجه کرد و ثبات مالی کل زنجیره توزیع را به مخاطره انداخت. پلتفرمهای رزرواسیون آنلاین (OTA) که بخش عمده منابع مالی خود را در قالب پیشپرداختهای چارتری به حساب خطوط هوایی واریز کرده بودند، ناگهان خود را در مواجهه با موج عظیمی از مطالبات استرداد وجه از سوی مصرفکنندگان نهایی دیدند. در حالی که نهاد ناظر حاکمیتی از تعیین تکلیف بیش از ۹۵ درصد بلیتها سخن میگوید، برآوردهای صنف نشان میدهد دستکم ۵۰۰ میلیارد تومان از وجوه ریالی و ارزی مردم بابت بلیت و هتل هماکنون در جیب شرکتهای هواپیمایی و کارگزاران خارجی رسوب کرده و عملاً غیرقابل دسترسی است.

تداوم این تعلیق پروازی فراتر از مرزهای ایران، هابهای ترانزیتی خلیج فارس را نیز تحت تاثیر قرار داده و دادههای رسمی یاتا برای آوریل ۲۰۲۶ نشاندهنده سقوط آزاد ۴۸.۱ درصدی تقاضای مسافر (RPK) و انقباض ۳۸.۴ درصدی ظرفیت صندلی-کیلومتر موجود (ASK) برای خطوط هوایی خاورمیانه است. این دگرگونی در رفتار مصرفکننده لوکس و شیفت اجباری تقاضا به مسیرهای ترانزیتی غیرمستقیم، نرخ بازگشت سرمایه در زیرساختهای فیزیکی و دیجیتال را به شدت فرسوده ساخته است. مانیفست پیشرو، این رویداد را نه به عنوان یک نوسان فصلی، بلکه به عنوان یک بحران شدید نقدینگی عارضی (Liquidity Crunch) و سقوط همهجانبه آربیتراژ زنجیره ارزش صنعت سفر کالبدشکافی میکند و چارچوب نوینی برای مدیریت زنجیره تامین گردشگری ارائه میدهد.

تحلیل کلان و لایه مدیریتی

مدیریت سرمایه در گردش در آژانسهای عمدهفروش و پلتفرمهای بزرگ رزرواسیون کشور، همواره تحت تاثیر نرخ بالای تورم ساختاری و هزینههای فزاینده جذب مشتری قرار داشته است. شوک ناشی از تعلیق خطوط بینالمللی و ابطال بلیتهای نوروزی، کارایی مدلهای سنتی توزیع را که به شدت متکی بر پیشخرید ظرفیتهای چارتری بودند، کاملاً از بین برده است. در این مدل، آژانسها منابع مالی نقد دریافتی از مشتریان را ماهها قبل از انجام سفر در قالب قراردادهای چارتر پرواز به حساب خطوط هوایی واریز میکنند تا از تفاوت قیمت خرید عمده و فروش خرد، آربیتراژ به دست آورند. لغو ناگهانی پروازها سبب شد تا این آربیتراژ زنجیره ارزش صنعت سفر به یک کانال بزرگ خروج نقدینگی تبدیل شده و شاخصهای سودآوری (Profitability Metrics) فعالان صنف را به زیر صفر سوق دهد.

از سوی دیگر، سیاستهای قیمتگذاری دستوری سازمان هواپیمایی کشوری به سرپرستی ابوذر شیرودی و تاکید بر استرداد آنی بهای بلیتها بدون در نظر گرفتن ظرفیت نقدینگی کانالهای توزیع، عملاً تعادل ترازنامه آژانسها را برهم زده است. در شرایطی که وجوه پرداختی مسافران نزد خطوط هوایی خارجی و هتلهای مقصد بینالمللی قفل شده، رگولاتور حاکمیتی با صدور بخشنامههای ضربالاجل ۴۸ ساعته، آژانسها را تحت فشار مستقیم قانونی و قضایی برای استرداد وجوه از محل منابع داخلی خود قرار داده است. این ناترازی رگولاتوری، ریسک اعتباری توزیعکنندگان سفر را به شدت افزایش داده و منجر به مسدود شدن حسابهای اعتباری بسیاری از کارگزاران بزرگ شده است.

در سطح بینالمللی، انقباض ۵.۳ درصدی تقاضای مسافرتهای خارجی در آوریل ۲۰۲۶ و نصف شدن سود خالص صنعت هوانوردی جهانی طبق گزارش یاتا، خطوط هوایی را در وضعیت انقباضی شدیدی قرار داده است. شرکتهای هواپیمایی خارجی با بحران انباشت بدهیها و افزایش ۴۰ درصدی هزینههای سوخت جت دست به گریبان هستند و در این شرایط، بازپرداخت نقدینگی به کارگزاران و آژانسهای ایرانی را در انتهای زنجیره اولویتهای خود قرار دادهاند. این امر نشان میدهد که مدیریت زنجیره تامین گردشگری در شرایط تحریم و انزوای مالی، نیازمند ابزارهای دفاعی پویاتری نظیر استراتژی پوشش ریسک لجستیک (Strategic Hedging) است و اتکا به شیوههای سنتی خرید ظرفیت، چیزی جز انباشت ریسک نکول نخواهد بود.

تحلیل چهارلایهای تأثیرات بحران بر زنجیره ارزش

لایه اول: تأثیرات مالی و سرمایه

جریان نقدی آزاد (FCF) در پلتفرمهای رزرواسیون آنلاین (OTA) به دلیل ابطال گسترده پروازها و توقف فروشهای جدید با سقوط آزاد مواجه شده است. نسبت بدهی به داراییهای جاری در ترازنامه این پلتفرمها به دلیل انباشت تعهدات بازپرداخت به مسافران از یک سو و منجمد شدن داراییهای اعتباری نزد خطوط هوایی از سوی دیگر، به ارقام نگرانکنندهای رسیده است. رسوب مبالغ کلان نزد خطوط هوایی خارجی که به بهانه شرایط فورسماژور و تحریمهای بانکی از استرداد نقدی وجوه امتناع میورزند، ارزش دفتری داراییهای جاری آژانسها را به شدت فرسوده ساخته و خطر ورشکستگی اعتباری کارگزاران بزرگ را دوچندان کرده است.

صندوقهای سرمایهگذاری ریسکپذیر (TravelTech Private Equity) که پیش از این تمایل بالایی به تامین مالی پلتفرمهای توزیع دیجیتال داشتند، اکنون با ارزیابی مجدد ریسک سیستماتیک بازار ایران، استراتژیهای خروج یا انقباض سرمایهگذاری را در پیش گرفتهاند. کاهش نرخ بازگشت سرمایه در این صنعت، همسو با افت سودآوری جهانی هوانوردی که یاتا نرخ ROIC آن را در سال ۲۰۲۶ تنها ۴.۳ درصد برآورد کرده است، توجیه اقتصادی توسعه زیرساختهای جدید رزرواسیون را از بین برده است. این فرار سرمایه، پلتفرمهای توزیع را در برابر تکانههای نقدینگی بعدی کاملاً بیدفاع میسازد.

علاوه بر این، افت شدید ارزش ریال و جهش مابه التفاوت نرخ ارز آزاد و دولتی در فاصله زمان خرید بلیت و زمان استرداد آن، زیان ارزی سنگینی را به آژانسها تحمیل میکند. کارگزارانی که بلیتها را به صورت ارزی پیشخرید کردهاند، در زمان لغو پرواز ناچارند ریال معادل روز را به مسافر مسترد کنند، در حالی که دارایی ارزی آنها نزد تامینکننده خارجی با نرخهای پایینتر منجمد شده است. این عدم تقارن ارزی، سرمایه در گردش آژانسها را به سرعت نابود کرده و فرآیند فرسایش ترازنامه را تسریع میبخشد.

مطالب مرتبط:

بحران هوانوردی و لجستیک فرودگاهی ایران

تحلیل کلاناقتصادی و مانیفست سرمایهگذاری هوانوردی و مهماننوازی ایران (۱۴۰۶-۱۴۰۳)

لایه دوم: تأثیرات عملیاتی و لجستیک

در لایه عملیاتی، بحران استرداد وجوه به مسافران، سیستمهای پشتیبانی و کانترهای خدمات مشتریان آژانسها را با سربار کاری بیسابقهای مواجه کرده است. هجوم هزاران مسافر بلاتکلیف برای دریافت وجوه یا تغییر مسیرهای پروازی، کانالهای ارتباطی پلتفرمهای آنلاین را فلج نموده و منجر به افزایش چشمگیر هزینههای پشتیبانی و اداری شده است. این ترافیک عملیاتی سنگین در شرایطی رخ میدهد که آژانسها هیچ درآمد جدیدی برای پوشش این هزینههای تحمیلی ندارند.

پیامد مستقیم این بحران درآمدی، تعدیل گسترده نیروی کار متخصص در بخشهای کانتر فروش و پشتیبانی فنی آژانسها بوده است. با توجه به فعالیت حدود ۶ هزار آژانس مسافرتی در کشور و برآورد اشتغال بیش از ۶۰ هزار نفر در این صنف، کاهش شدید درآمدهای ناشی از قراردادهای چارتر پرواز، مالکان آژانسها را ناگزیر به کاهش شدید هزینههای پرسنلی کرده است. این تعدیلهای ناگهانی منجر به تخلیه دانش فنی انباشته در بخشهای رزرواسیون و افت کیفیت خدمات لجستیکی در بلندمدت خواهد شد.

اختلال گسترده در سیستمهای رزرواسیون جهانی (GDS) و لغو یکطرفه دسترسی کارگزاران ایرانی به ابزارهای خودکار استرداد، فرآیند تسویه حسابها را به شدت زمانبر و دستی کرده است. خطوط هوایی با بستن قابلیت استرداد خودکار از طریق سیستمهای رزرواسیون، عملاً کنترل نقدینگی را در دست گرفته و آژانسها را در موقعیت ضعف مطلق قرار دادهاند. این قفلشدگی کانالهای توزیع B2B، امکان جابجایی سریع ظرفیتها و ارائه مسیرهای جایگزین را به شدت محدود ساخته است.

لایه سوم: تحلیل بومی بازار ترند

بازار توزیع سفر در داخل ایران در ماههای اخیر با موج گستردهای از شکایات حقوقی و پروندههای قضایی علیه آژانسهای مسافرتی مواجه بوده است. بر اساس آییننامه حقوق مسافر ابلاغی سازمان هواپیمایی کشوری، شرکتهای هواپیمایی و نمایندگان فروش موظف به بازپرداخت کامل و بدون جریمه بهای بلیت پروازهای باطل شده به دلیل فورسماژور هستند. با این حال، تضاد عمیقی میان این الزامات قانونی و واقعیت ترازنامه بخش خصوصی وجود دارد، چرا که نقدینگی مورد نیاز برای این استردادها در زنجیره فوقانی (ایرلاینها) حبس شده است.

این ناهماهنگی سبب شده تا تشکلهای صنفی دفاتر خدمات مسافرتی از جمله انجمن صنفی به ریاست حرمتالله رفیعی، لابیگری گستردهای را با نهادهای حاکمیتی، وزارت میراث فرهنگی و قوه قضاییه جهت استمهال بدهیهای مالیاتی و حق بیمه تامین اجتماعی آغاز کنند. صنف آژانسها استدلال میکند که معرفی دفاتر خدمات مسافرتی به دادستانی بابت عدم بازپرداخت بهای بلیتها، آدرس غلط دادن به سیستم قضایی است، زیرا اصل پولها در حساب ایرلاینهایی است که خود زودتر از آژانسها مجوزهای پروازی جدید دریافت میکنند.

علاوه بر این، نبود یک مرجع داوری واحد و متخصص برای رسیدگی به شکایات کارگزاران و مسافران، آشفتگی حقوقی بیسابقهای را ایجاد کرده است. آژانسها در چرخهای از فرآیندهای قضایی فرسایشی گرفتار شدهاند که اعتبار تجاری آنها را مخدوش ساخته و اعتماد عمومی را به کل اکوسیستم پلتفرمهای رزرواسیون آنلاین (OTA) به شدت تضعیف کرده است. این ترند بومی عملاً مدلهای سنتی اعتماد در بازار را نابود ساخته و نیاز به راهکارهای نوین بیمهای و تضمین اعتباری را برجسته میکند.

لایه چهارم: همافزایی با بازارهای موازی و املاک تجاری

رکود عمیق حاکم بر زنجیره توزیع سفر به سرعت اثرات منفی خود را به بازارهای موازی، به ویژه بازار املاک تجاری لوکس و زیرساختهای فیزیکی دفاتر بزرگ گردشگری سرایت داده است. آژانسهای عمدهفروش بزرگ که به طور سنتی دفاتری وسیع در مناطق گرانقیمت پایتخت و شهرهای بزرگ برای ارائه خدمات فیزیکی و جذب مشتریان لوکس تدارک دیده بودند، در پی سقوط درآمدها اقدام به فسخ قراردادهای اجاره یا فروش داراییهای ملکی خود نمودهاند. این موج عقبنشینی ملکی، تقاضا برای واحدهای تجاری بزرگمقیاس را کاهش داده و بر بازده سرمایهگذاری زیرساختهای دفتری لوکس تاثیر منفی گذاشته است.

در لایه زیرساختی هتلداری، سقوط ضریب اشغال هتلها به دلیل تعلیق پروازهای ورودی بینالمللی، ارزش فعلی خالص (NPV) طرحهای توسعه هتلی را به شدت کاهش داده است. هتلهای لوکس که بخش عمدهای از ظرفیت خود را پیشپذیرش کرده بودند، اکنون با اتاقهای خالی و هزینههای ثابت نگهداری بالا مواجه هستند. ناتوانی آژانسها در پرداخت تعهدات خرید هتل (گارانتی اتاقها) به دلیل انسداد نقدینگی، زنجیره هتلداری را نیز با ناترازی مالی شدید روبرو کرده و پروژههای نیمهکاره ساخت هتل را با توقف کامل تامین مالی مواجه ساخته است.

علاوه بر این، شرکتهای ارائهدهنده خدمات بازاریابی دیجیتال گردشگری و آژانسهای تبلیغاتی که سهم عمدهای از درآمدهای خود را از کمپینهای بزرگ نوروزی و فصلی آژانسهای مسافرتی کسب میکردند، با کاهش شدید بودجههای تبلیغاتی روبرو شدهاند. این همافزایی منفی، نرخ رشد درآمدی بخشهای فناور و تبلیغاتی مرتبط با سفر را کاهش داده و نشان میدهد که چگونه یک بحران هوانوردی ژئوپلیتیک میتواند از طریق کانالهای مالی، ارزش کل اکوسیستم اقتصادی پیرامون گردشگری را تحت شعاع قرار دهد.

جدول آماری مستند دادههای کلان

جدول زیر تصویری شفاف از روند شاخصهای کلیدی صنعت هوانوردی و زنجیره توزیع سفر در خاورمیانه و ایران در بازه زمانی سالهای ۲۰۲۵ تا ۲۰۲۷ ارائه میدهد:

کوارتر مالی (دوره) | ضریب بار مسافر خاورمیانه (PLF) | پروازهای ابطالشده ایران (برآوردی) | حجم نقدینگی قفلشده آژانسها (همت) | سهم بازار پلتفرمهای OTA (%) | متوسط تغییرات درآمد صندلی (ASK) | نرخ بازگشت سرمایه صنعت (ROIC) |

|---|---|---|---|---|---|---|

Q1 2025 | %۸۳.۵ | ۱,۲۰۰ | ۱.۲ | %۴۲.۵ | ۵.۳٪+ | ۶.۶٪ |

Q2 2025 | %۸۳.۲ | ۱۲,۰۰۰ | ۶.۰ | %۴۴.۰ | ۵.۰٪+ | ۶.۱٪ |

Q3 2025 | %۸۱.۹ | ۲,۵۰۰ | ۲.۱ | %۴۵.۲ | ۳.۸٪+ | ۵.۵٪ |

Q4 2025 | %۸۳.۱ | ۳,۱۰۰ | ۲.۸ | %۴۶.۰ | ۲.۱٪+ | ۵.۲٪ |

Q1 2026 | %۷۰.۱ | ۱۲,۰۰۰ | ۶.۰ | %۴۸.۵ | ۳۸.۴٪- | ۴.۳٪ |

Q2 2026 | %۷۲.۵ | ۸,۵۰۰ | ۴.۵ | %۴۹.۰ | ۲۵.۰٪- | ۴.۱٪ |

Q3 2026 | %۷۴.۰ | ۵,۰۰۰ | ۳.۲ | %۵۰.۵ | ۱۵.۰٪- | ۴.۵٪ |

Q4 2026 | %۷۶.۲ | ۴,۲۰۰ | ۲.۵ | %۵۲.۰ | ۸.۰٪- | ۴.۸٪ |

Q1 2027 (پیشبینی) | %۷۸.۵ | ۳,۰۰۰ | ۱.۸ | %۵۴.۰ | ۲.۰٪- | ۵.۲٪ |

Q2 2027 (پیشبینی) | %۸۰.۰ | ۲,۱۰۰ | ۱.۱ | %۵۵.۵ | ۱.۵٪+ | ۵.۶٪ |

منابع آماری جدول: گزارشهای تحلیل بازار هوانوردی جهانی آوریل و ژوئن ۲۰۲۶ (یاتا، ۲۰۲۶)؛ مستندات و بخشنامههای ابلاغی سازمان هواپیمایی کشوری ایران (۱۴۰۵)؛ ارزیابیهای اقتصادی شورای جهانی سفر و گردشگری (WTTC, 2026).

پیوستگی استراتژیک و تقابل دیدگاهها

ریشهشناسی بحران و زنجیره علّی دوازده ماه گذشته

ریشهیابی زنجیره علّی این بحران نشان میدهد که آسیبپذیری امروز آژانسها، برآیند تداوم تنشهای ژئوپلیتیک ۱۲ ماه گذشته و ناتوانی در مدیریت ریسک سیستماتیک است. بسته شدنهای مقطعی آسمان کشور در پی جنگهای دوازده روزه و چهل روزه پیشین، هشدار پایداری برای فروپاشی ساختارهای توزیع سنتی بود، اما جذابیتهای حاشیه سود کوتاهمدت حاصل از آربیتراژ بلیط در بازار تشنه ایران، مانع از بازنگری استراتژیک در مدلهای قراردادی توسط آژانسها گردید. شرکتهای هواپیمایی داخلی و خارجی با استفاده از این غفلت ساختاری، بندهای فورسماژور یکطرفهای را در قراردادهای چارتر پرواز گنجاندند که در زمان وقوع بحران، تمام ریسکهای مالی را متوجه دفاتر توزیع میکرد.

با آغاز جنگ رمضان در اواخر سال ۱۴۰۴، حریم هوایی کشور به طور کامل مسدود شد و پروازهای بینالمللی یکی پس از دیگری به حالت تعلیق درآمدند. این انسداد طولانیمدت، تقاضای انباشته بازار نوروزی را که آژانسها تمام سرمایه در گردش خود را برای خرید ظرفیتهای آن پیشپرداخت کرده بودند، به ناگاه تبخیر کرد. عدم استفاده از استراتژی پوشش ریسک لجستیک سبب شد تا سرمایه آژانسها بدون هیچ ابزار دفاعی در حساب ایرلاینهای خارجی و کارگزاران بینالمللی قفل شود.

جزئیات این ناکارآمدی ساختاری و ضربه هولناک آن به بدنه توزیع، پیشتر در گزارش بحران تعلیق پروازها و لغو قراردادهای چارتر در ایران به تفصیل مورد کالبدشکافی قرار گرفته است. این تحلیل تایید میکند که سیستم توزیع سفر در ایران به دلیل عدم بلوغ تکنولوژیک و تکیه بر روشهای مالی سنتی، توان مقابله با شوکهای نقدینگی پیدرپی را ندارد. بدون اصلاح بنیادین در مکانیسم تعهدات اعتباری و عدم بازنگری در قراردادهای کارگزاری یکطرفه، هرگونه تلاش برای بازیابی این صنعت بیهوده خواهد بود.

اثرات موجی و تغییر دکترین توراپراتورها

در افق بلندمدت تا سال ۲۰۲۷، اثرات موجی این بحران منجر به دگرگونی کامل نقشه بازیگران توزیع سفر در ایران خواهد شد. فروپاشی مالی آژانسهای متوسط و خرد که توان تحمل زیانهای میلیاردی را ندارند، فضا را برای تصاحب بازار توسط پلتفرمهای رزرواسیون آنلاین (OTA) بزرگ هموار میسازد. این تجمیع اجباری قدرت تجاری، اگرچه ریسک اعتباری را در سطح کلان کاهش میدهد، اما با ایجاد انحصار، حاشیه سود کارگزاران سنتی را بیش از پیش فشرده خواهد کرد.

توراپراتورهای عمدهفروش برای گریز از این تله نقدینگی، دکترین عملیاتی خود را به طور کامل تغییر داده و به سمت مقاصد جایگزین با ریسکهای ژئوپلیتیک کمتر و انعطاف لجستیکی بیشتر متمایل خواهند شد. شیفت به سمت مسیرهای گردشگری Overland (زمینی) منطقهای، تورهای داخلی متمرکز بر تجربهگرایی و بازارهای هدف جدید نظیر کشورهای حاشیه خلیج فارس، از ارکان این دکترین جدید است. این تنوعبخشی به سبد محصولات، وابستگی آژانسها را به خطوط پروازی ناپایدار کاهش میدهد.

تا سال ۲۰۲۷، ادغام تکنولوژیهای رزرواسیون B2B پیشرفته با قابلیت لغو پویا و توزیع اعتباری امن، به استاندارد طلایی صنعت بدل خواهد شد. پلتفرمهایی که نتوانند خود را با این تحول ساختاری هماهنگ کنند و همچنان بر روشهای سنتی پیشپرداختهای کلان اصرار ورزند، به طور طبیعی از چرخه ارزش حذف خواهند شد. این فرآیند پاکسازی بازار، اگرچه پرهزینه و دردناک است، اما در نهایت منجر به شکلگیری اکوسیستم مقاومتر و چابکتر در صنعت سفر ایران خواهد گردید.

نکته طلایی: کالبدشکافی اثرات بومی در بستر اقتصاد ارزی ایران

تاثیر بحران لغو قراردادهای چارتری در ایران، به دلیل پیوند خوردن با نوسانات شدید نرخ ارز و مسدود بودن کانالهای بانکی بینالمللی (تحریمها)، ابعاد بسیار پیچیدهتری نسبت به بازارهای جهانی پیدا کرده است. در اقتصادهای استاندارد، زمان تعلیق پروازها، وجوه مسافران بر اساس کدهای سیستمی GDS و به صورت اعتباری یا نقدی از طریق بانکهای واسط مسترد میشود. اما در ایران، توراپراتورها ناچارند مبالغ ارزی را از طریق صرافیهای غیررسمی و با نرخ آزاد ارز به حساب کارگزاران خارجی واریز کنند. در زمان ابطال، بازگشت این مبالغ یا غیرممکن است یا با نرخهای تسویه بسیار نابرابر و کسر کارمزدهای گزاف صرافی همراه میشود که زیان ارزی سنگینی را به آژانسها تحمیل میکند.

این عدم تقارن ارزی، توان مالی توراپراتورها را به شدت فلج میکند؛ چرا که آنها بلیت را با نرخ ریالی زمان خرید به مسافر فروختهاند، اما برای عودت وجه یا تامین پرواز جایگزین در زمان حال، با جهش نرخ ارز و افزایش شدید قیمت بلیت مواجه میشوند. مابهالتفاوت نرخ ارز زمان خرید و زمان استرداد، ترازنامه آژانسها را با زیانهای عملیاتی پنهانی مواجه میسازد که هیچ رگولاتوری دولتی آن را به عنوان هزینه قابل قبول بحران به رسمیت نمیشناسد. این پدیده، مدل بقای کارگزاران را عملاً به یک قمار ارزی تبدیل کرده است.

برای بقا در این ساختار بیمار ارزی، کانالهای توزیع ناچارند به مدلهای تسویه ریالی چندلایه روی آورند و از پذیرش هرگونه تعهد ارزی مستقیم در قبال خدمات چارتری بلندمدت خودداری کنند. ایجاد صندوقهای پوشش نوسان نرخ ارز درونصنفی و استفاده از مکانیزمهای تهاتر پایاپای با آژانسهای همکار در کشورهای مقصد، از معدود راهکارهای تجربی است که میتواند ریسک اعتباری توزیعکنندگان سفر را در شرایط تحریم و بحران ارزی تعدیل نماید.

آیندهپژوهی و سناریونویسی برای افق ۲۰۲۷

سناریوی اول: احیای سریع و بازگشت به مسیر رشد

در این سناریو، تنشهای ژئوپلیتیک منطقه در نیمه دوم سال ۲۰۲۶ فروکش کرده و با برقراری ثبات نسبی، حریم هوایی ایران مجدداً به روی تمامی پروازهای بینالمللی گشوده میشود. شرکتهای هواپیمایی بزرگ اروپایی و منطقهای پروازهای خود را به هابهای ایران از سر میگیرند و ظرفیت صندلی (ASK) با شتاب بالایی احیا میشود. این بازگشت سریع ثبات، موجی از تقاضای انباشته را روانه بازار کرده و جریان نقدینگی آزاد (FCF) آژانسها را به سرعت بهبود میبخشد.

در این وضعیت، آژانسهای بزرگی که موفق به حفظ داراییهای اعتباری خود شدهاند، به سرعت زیانهای گذشته را جبران کرده و با بهرهگیری از تکنولوژیهای رزرواسیون B2B نوین، سهم بازار خود را گسترش میدهند. با این حال، به دلیل تجربه تلخ گذشته، ساختار قراردادهای چارتر پرواز به طور بنیادی تغییر کرده و بندهای داوری منصفانه و بیمههای لغو سفر به ارکان جداییناپذیر تعاملات تجاری تبدیل خواهند شد.

بقاء و سودآوری در این سناریو مستلزم بازتعریف کل زنجیره توزیع به نفع مشتری مداری فعال و کاهش بروکراسیهای نظارتی دولتی است. آژانسها با تکیه بر این بازگشت تقاضا، میتوانند برنامههای بلندمدت توسعه ناوگان و خدمات آنلاین خود را احیا کنند. با این وجود، تمرکز بر تنوعبخشی به داراییها برای بیمه کردن کسبوکار در برابر شوکهای ناگهانی بعدی همچنان یک اولویت باقی میماند.

سناریوی دوم: تداوم انسداد و شیفت به پروازهای غیرمستقیم

این سناریو که محتملترین سناریو برای افق ۲۰۲۷ ارزیابی میشود، تداوم تعلیق خطوط پروازی مستقیم بینالمللی و استفاده انحصاری از مسیرهای ترانزیتی غیرمستقیم از طریق کشورهای ثالث نظیر ترکیه و امارات را متصور میسازد. در این حالت، قیمت بلیت پروازهای بینالمللی به دلیل هزینههای بالای سوخت و طولانی شدن مسیرها به شدت گران باقی مانده و تقاضای سفر به بخش لوکس و بسیار متمول جامعه محدود میشود.

آژانسهای مسافرتی در این سناریو باید دکترین فروش خود را بازتنظیم کرده و به جای تورهای انبوه ارزانقیمت، بر طراحی بستههای مسافرتی اختصاصی با ارزش افزوده بالا و تمرکز بر ارزش طول عمر مشتری (LTV) تمرکز کنند. مدیریت زنجیره تامین گردشگری در این حالت نیازمند همکاریهای استراتژیک با ایرلاینهای منطقهای ترانزیتی و استفاده از سیستمهای رزرواسیون چندمسیری هوشمند خواهد بود تا هزینه جذب مشتری (CAC) بهینهسازی شود.

پلتفرمهای آنلاین ناچار خواهند بود تکنیکهای پیچیدهتر بازاریابی دیجیتال گردشگری را به کار گیرند تا مشتریان وفادار را در کانالهای خود حفظ کنند. آربیتراژ زنجیره ارزش صنعت سفر در این سناریو بسیار محدود شده و سودآوری تنها از طریق ارائه خدمات جانبی و شخصیسازیشده حاصل میشود. این روند به تدریج آژانسهای سنتی فاقد ابزار دیجیتال را به حاشیه بازار میراند.

سناریوی سوم: فروپاشی سیستماتیک عمدهفروشان و انجماد مطلق

در بدبینانهترین سناریو، تشدید درگیریها منجر به بسته شدن مداوم و طولانیمدت آسمان کشور و اعمال تحریمهای همهجانبه بر کل ناوگان هوانوردی ایران میشود. این انجماد مطلق عملیاتی، کانالهای توزیع پروازهای خارجی را به طور کامل نابود کرده و منجر به default (نکول) زنجیرهای تعهدات مالی توسط بزرگترین توراپراتورهای چارترکننده کشور خواهد شد.

سقوط آزاد تقاضا و عدم امکان استرداد نقدینگی از ایرلاینهای خارجی، موجی از ورشکستگیهای سیستماتیک را در میان آژانسها و پلتفرمهای آنلاین ایجاد میکند. بازار گردشگری به طور کامل منقبض شده و تنها بخش کوچکی از کارگزاران که به سرعت به سمت بازار سفرهای داخلی فوقارزان یا خدمات ترانسفر overland شیفت کردهاند، به صورت بقای حداقلی به حیات خود ادامه خواهند داد.

این سناریو به معنای خروج کامل هلدینگهای بزرگ فناوری سفر از بازار ایران و فروپاشی رتبه اعتباری کل توزیعکنندگان خواهد بود. تلاشهای لابیگری تشکلهای صنفی با شکست مواجه شده و سیستم رگولاتوری دولتی نیز به دلیل انقباض بودجهای توان حمایت از این بدنه نیمهجان را نخواهد داشت. بازسازی صنعت در این سناریو به چندین سال زمان و تغییرات عمیق سیاسی نیاز دارد.

تحلیل کاربردی و استراتژیک برای فعالان دفاتر خدمات مسافرتی ایران

جهت مصونسازی داراییها در برابر تکرار این شوکهای ژئوپلیتیک، فعالان دفاتر خدمات مسافرتی ایران باید بدون فوت وقت سیاستهای اعتباری خود را بازمهندسی کنند. نخستین گام، توقف کامل امضای هرگونه قرارداد چارتر پرواز یکطرفه است که ریسک کنسلی ناشی از تصمیمات حاکمیتی یا شرایط فورسماژور را بر عهده توزیعکننده میگذارد. آژانسها باید با اصرار بر گنجاندن بندهای داوری متوازن و شروط بازپرداخت گامبهگام در توافقنامههای کارگزاری، ریسک اعتباری توزیعکنندگان سفر را به تامینکنندگان بالادستی منتقل نمایند.

علاوه بر این، هماهنگی ترازنامهای ایجاب میکند که پلتفرمهای رزرواسیون آنلاین (OTA) از تکیه بر نقدینگی حاصل از پیشفروشها برای تامین هزینههای جاری خودداری کنند. این منابع باید در حسابهای امانی کوتاه مدت یا ابزارهای مالی با نقدشوندگی بالا نگهداری شوند تا در صورت وقوع ابطالهای ناگهانی، جریان نقدی آزاد (FCF) مجموعه دچار بحران انجماد نشود. ارتقای کیفیت زیرساختهای فناوری و مهاجرت به تکنولوژیهای رزرواسیون B2B نوین، امکان توزیع پویای ریسک و مدیریت بهینه موجودی بلیت را فراهم میسازد.

در نهایت، تنوعبخشی به سبد محصولات با تاکید بر گردشگری تجربهگرا، تورهای بومگردی داخلی و بازارهای موازی نظیر سفرهای سلامت و بیزینستراول منطقهای، میتواند وابستگی درآمدی دفاتر را به کریدورهای پرواز خارجی ناپایدار کاهش دهد. بازتنظیم مدلهای بازاریابی دیجیتال گردشگری بر روی این محصولات پایدارتر، هزینه جذب مشتری (CAC) را تعدیل کرده و ارزش طول عمر مشتری (LTV) را در بلندمدت بهبود میبخشد.

تحلیل اختصاصی سردبیر سفرنویسان

پرونده بحران لغو قراردادهای چارتری و انجماد وجوه آژانسهای مسافرتی، نمونهای آشکار از قربانی کردن بخش خصوصی در مسلخ تصمیمات ناکارآمد رگولاتوری است. سردبیر رسانه تخصصی "سفرنویسان" تاکید میکند که عملکرد سازمان هواپیمایی کشوری در مواجهه با این ابطالهای گسترده، فاقد هرگونه درک حداقلی از مکانیسمهای جریان وجوه نقد در زنجیره توزیع بوده است. معرفی شش آژانس مسافرتی به دادسرا توسط نهاد ناظر، آدرس غلط دادن به مراجع قضایی و تلاشی فرار به جلو برای تبرئه ایرلاینهایی است که هماکنون صدها میلیارد تومان از نقدینگی مسافران را در حسابهای خود قفل کردهاند.

وزارت میراث فرهنگی و گردشگری نیز با انفعال تام در این بحران ملی، بار دیگر ثابت کرد که فاقد هرگونه قدرت چانهزنی در ساختار حاکمیت برای صیانت از داراییهای بخش خصوصی است. این وزارتخانه به جای ایستادگی در کنار آژانسها و مطالبه جدی تسویه وجوه از سوی ایرلاینهای دولتی و خصولتی، به تماشاگر منفعل ورشکستگی کارآفرینان این صنف مبدل شده است. این بیعملی، امنیت سرمایهگذاری را در این صنعت به شدت مخدوش ساخته است.

سفرنویسان صراحتاً اعلام میدارد که بدون تغییر پارادایم رگولاتوری از کنترل دستوری قیمت به سمت حمایت ساختاری از زنجیره ارزش، هیچ امیدی به احیای این صنعت نخواهد بود. تشکلهای صنفی باید با پیگیریهای منسجم حقوقی، سیستم ناظر را وادار به ایجاد صندوقهای ضمانت ملی و تعلیق جریمههای مالیاتی دفاتر نمایند، در غیر این صورت تا پایان سال ۲۰۲۷ شاهد خاموشی همیشگی چراغ بسیاری از برندهای خوشنام گردشگری کشور خواهیم بود.

راهنمای گامبهگام اقدام (Action Plan)

گام اول: ممیزی ترازنامه و مهار خروج نقدینگی

تعلیق فوری تمامی پیشپرداختهای اعتباری جدید به خطوط هوایی فاقد ثبات لجستیکی و بازنگری در سقف اعتبارات کارگزاریهای خارجی.

انتقال داراییهای نقدی مازاد ریالی به ابزارهای مالی مصون از تورم جهت حفظ قدرت خرید سرمایه در گردش در مواجهه با نوسانات نرخ ارز.

مذاکره فعال با بانکهای همکار جهت دریافت خطوط اعتباری اضطراری به پشتوانه مطالبات قفلشده نزد ایرلاینها برای حفظ جریان نقدی آزاد (FCF) جاری.

گام دوم: بازسازی حقوقی قراردادها و استراتژی پوشش ریسک

درج بندهای صریح "شرط بازپرداخت وجه منوط به تسویه ایرلاین" در شرایط عمومی فروش به مسافران خرد جهت به حداقل رساندن مسئولیت تضامنی آژانس.

الزام کارگزاران بینالمللی به تودیع ضمانتنامههای بانکی یا استفاده از مکانیسمهای پرداخت پس از ارایه خدمت (Post-Paid) در تکنولوژیهای رزرواسیون B2B.

طراحی و عرضه پوششهای بیمه کنسلی سفر با همکاری سندیکای بیمه جهت انتقال ریسک فورسماژور ژئوپلیتیک به خارج از ترازنامه آژانس.

گام سوم: تنوعبخشی به درآمدهای غیرهوایی و تحول دیجیتال

تخصیص مجدد بودجه بازاریابی دیجیتال گردشگری از مسیرهای پروازی بینالمللی پرریسک به سمت تورهای تجربهگرای داخلی و خدمات ترانسفر overland.

کاهش هزینههای ثابت فیزیکی از طریق تجمیع شعب و ارتقای سهم کانالهای فروش دیجیتال در پلتفرمهای رزرواسیون آنلاین (OTA) به منظور بهینهسازی هزینه جذب مشتری (CAC).

ارتقای مهارت نیروهای متخصص در لایه مدیریت زنجیره تامین گردشگری جهت بهرهگیری از هوش مصنوعی در تحلیل و پیشبینی الگوهای سقوط تقاضا.

بخش مراجع و منابع (References)

انجمن بینالمللی حملونقل هوایی (IATA). (۲۰۲۶). گزارش تحلیلی بازار مسافر هوایی جهان در آوریل ۲۰۲۶. ژنو: بخش انتشارات اقتصادی یاتا.

انجمن بینالمللی حملونقل هوایی (IATA). (۲۰۲۶). چشمانداز جهانی صنعت هوانوردی در ژوئن ۲۰۲۶. ژنو: دپارتمان مطالعات مالی یاتا.

انجمن صنفی دفاتر خدمات مسافرتی و هوایی ایران. (۱۴۰۵). بیانیه رسمی در خصوص چالشهای استرداد وجوه پروازهای باطلشده. تهران: صنف دفاتر خدمات مسافرتی.

رفیعی، ح. (۱۴۰۵). مصاحبه با خبرگزاری ایرنا در خصوص خسارت ۲۵ همتی صنعت گردشگری و برخوردهای رگولاتوری. تهران: خبرگزاری جمهوری اسلامی.

سازمان هواپیمایی کشوری ایران (CAO). (۱۴۰۵). بخشنامهها و دستورالعملهای جدید استرداد بلیت هواپیما. تهران: روابط عمومی سازمان هواپیمایی کشوری.

سفرنویسان. (۱۴۰۵). بحران لغو قراردادهای چارتر و تعلیق پروازها؛ کالبدشکافی خسارت ۲۸.۵ همتی. برگرفته از https://safarnevisan.com/b/2599

شورای جهانی سفر و گردشگری (WTTC). (۲۰۲۶). گزارش اثرات اقتصادی جنگ خاورمیانه بر هوانوردی و توریسم. لندن: انتشارات تحقیقات اقتصادی WTTC.

مکنزی و شرکا (McKinsey & Company). (۲۰۲۶). تحلیل روندهای کلان فناوری و سرمایهگذاری در فناوریهای سفر (TravelTech). نیویورک: مکنزی.

موسسه تحقیقاتی فوکوسرایت (Phocuswright). (۲۰۲۶). گزارش توزیع دیجیتال و سهم بازار پلتفرمهای آنلاین در افق ۲۰۲۷. نیویورک: فوکوسرایت.

منابع مورداستناد

- بحران تعلیق پروازها و لغو قراردادهای چارتر در ایران - مجله سفرنویسان, زمان دسترسی: ژوئن 12, 2026،

- خسارت ۲۵ همتی به صنعت گردشگری و آژانسها / انتقاد از بخشنامهها و برخوردهای متناقض - ایرنا, زمان دسترسی: ژوئن 12, 2026،

- اعتراض دفاتر خدمات مسافرتی به اقدام سازمان هواپیمایی کشوری - ایرنا, زمان دسترسی: ژوئن 12, 2026،

- تکلیف وجوه پروازهای کنسلی چه شد؟ / صدور اطلاعیه مهم سازمان هواپیمایی کشور - اقتصاد آنلاین, زمان دسترسی: ژوئن 12, 2026،

- ME conflict takes toll on air passenger demand - IT-Online, زمان دسترسی: ژوئن 12, 2026،

- Middle East War Leads to 3.4% Fall in Air Passenger Demand in April - IATA, زمان دسترسی: ژوئن 12, 2026،

- ۹۵ درصد بلیت پروازهای لغو شده جنگ تعیین تکلیف شد|اقتصاد معاصر, زمان دسترسی: ژوئن 12, 2026،

- مسافران درصورت تاخیرهای طولانی ایرلاینها چه کنند؟ - ایسنا, زمان دسترسی: ژوئن 12, 2026،

- Middle East Disruptions and High Fuel Prices Halve Airline Industry Profitability - IATA, زمان دسترسی: ژوئن 12, 2026،

- شرکتهای خارجی حاضر به بازگرداندن هزینه سفرهای لغو شده ایرانیها در جنگ ۱۲ روزه نیستند, زمان دسترسی: ژوئن 12, 2026،

- سرنوشت پول مسافران تورهای لغو شده چه میشود؟ - تجارت نیوز, زمان دسترسی: ژوئن 12, 2026،

- Global Outlook for Air Transport June 2026 - IATA, زمان دسترسی: ژوئن 12, 2026،

- نامه ایرلاینها به وزیر راه برای تجدیدنظر در آییننامه حقوق مسافر - تین نیوز, زمان دسترسی: ژوئن 12, 2026،

- Non-refunding carriers violate Iata resolutions - Travel News, زمان دسترسی: ژوئن 12, 2026،

- بحران استرداد بلیطهای لغو شده؛ ایرلاینها پول را برنمیگردانند! - کجارو, زمان دسترسی: ژوئن 12, 2026،

- حبس صدها میلیارد تومان از وجوه مسافران توسط ایرلاین ها/ افزایش بهای بلیت با بازگشایی فرودگاه ها - اقتصاد آنلاین, زمان دسترسی: ژوئن 12, 2026،

- پرواز کرمان - تهران با پنج ساعت تاخیر انجام شد - تین نیوز, زمان دسترسی: ژوئن 12, 2026،

- مجله سفرنویسان, زمان دسترسی: ژوئن 12, 2026،

- پیامدهای اقتصادی ناامنی هوایی در خلیج فارس چقدر است؟ - خبرگزاری موج, زمان دسترسی: ژوئن 12, 2026،

- Saudi Arabia Leads Middle East Tourism Surge in 2025, Outpacing Global Growth, زمان دسترسی: ژوئن 12, 2026،

- Travel Trends 2026: An In‑House Study | Minor Hotels, زمان دسترسی: ژوئن 12, 2026،

- 2026 Travel Trends: The Data Behind How We'll Holiday - Melanie May, زمان دسترسی: ژوئن 12, 2026،

- The Future of Tourism: The Great Realignment | by Mirko Lalli - Medium, زمان دسترسی: ژوئن 12, 2026،

- What IATA Has To Say About Refunds - TravelPress, زمان دسترسی: ژوئن 12, 2026،

- آسمان کشور به شرایط عادی بازگشت/ جزییات - خبرآنلاین, زمان دسترسی: ژوئن 12, 2026،

- تعلیق پروازهای خطوط اروپایی به خاورمیانه در پی تشدید تنشها میان آمریکا و ایران, زمان دسترسی: ژوئن 12, 2026،

- Travel Trends Report Guide 2026 - OneChart, زمان دسترسی: ژوئن 12, 2026،

- تعلیق پروازهای بینالمللی به ایران همزمان با تشدید تهدیدهای نظامی و گمانهزنی درباره جنگ, زمان دسترسی: ژوئن 12, 2026،

- Middle East Travel & Tourism Soars as Saudi Arabia Fuels Growth at Nearly Twice the Global Rate and Leads the Region, زمان دسترسی: ژوئن 12, 2026،

- بلیط های ارزان هواپیما آزاد شد، قیمتهای قبلی برنگشت | لستسکند, زمان دسترسی: ژوئن 12, 2026،

- IATA reports 3.4% fall in air passenger demand | ITIJ, زمان دسترسی: ژوئن 12, 2026،

- “Middle East sector can recover quickly,” says WTTC President - News - Connecting Travel, زمان دسترسی: ژوئن 12, 2026،

Our Insights | McKinsey & Company, زمان دسترسی: ژوئن 12, 2026،

مطالب مرتبط

رونق پروازهای بینالمللی با انتخاب هتل رزوود هنگکنگ به عنوان برترین اقامتگاه جهان

هتل رزوود هنگ کنگ به عنوان برترین هتل جهان انتخاب شده و این اتفاق باعث افزایش چشمگیر تقاضا برای سفر به این شهر شده است. خطوط هوایی بزرگی مانند کتای پا...

وبینار زنده فیسبوک جامائیکا: راهنمای سفر و آخرین وضعیت گردشگری

شرکت ALG Vacations رویداد زنده ویژه ای را از جامائیکا برگزار می کند. در این وبینار، آخرین وضعیت بازسازی مناطق توریستی پس از طوفان و نکات ضروری برای سف...

مسیرهای پروازی تازهای که در سال ۲۰۲۶ منتظر مسافران است

خطوط هوایی بزرگ دنیا از امریکن و دلتا گرفته تا ساوتوست و یونایتد، برای سال ۲۰۲۶ مسیرهای پروازی جدیدی را معرفی کرده اند. این مسیرها عمدتاً شامل مقاصد ج...

دیدگاه ها